Gli investimenti sudcoreani nei semiconduttori raggiungono 648 miliardi di dollari

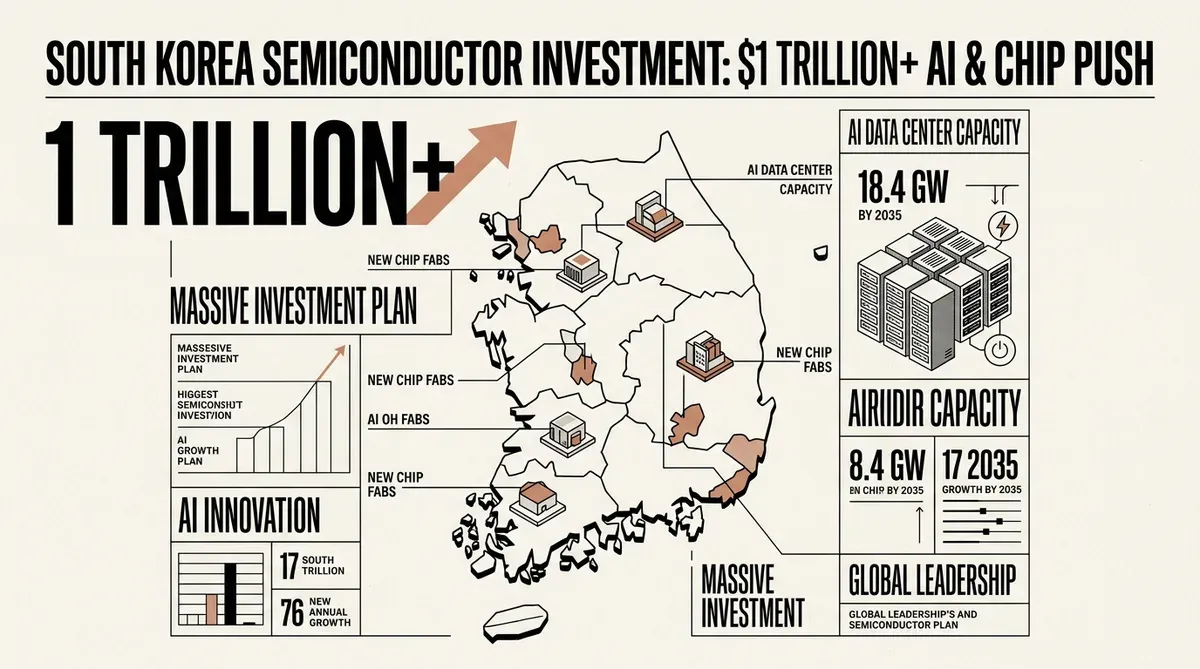

Il piano di investimenti della Corea del Sud nei semiconduttori, che supera 1.000 trilioni di won (circa 648 miliardi di dollari), indirizza fondi verso la produzione di chip, l'infrastruttura AI e i data center. Il presidente Lee Jae Myung ha annunciato la strategia il 29 giugno 2026, descrivendola come una corsa per assicurarsi componenti AI fondamentali più velocemente dei concorrenti globali.

L'iniziativa si basa su tre aree: semiconduttori, AI fisica e infrastruttura per data center. Samsung Electronics e SK Hynix, i due maggiori produttori mondiali di chip di memoria, sono i principali sostenitori privati. Lee ha delineato un programma che combina il coordinamento governativo con il capitale aziendale.

Dettaglio degli investimenti sudcoreani nei semiconduttori

Samsung e SK Hynix insieme contribuiranno con 800 trilioni di won (circa 518 miliardi di dollari) per costruire quattro nuovi siti di produzione di chip nella Corea del Sud sud-occidentale. Samsung costruirà il suo cluster a Gwangju. SK Hynix sta ancora finalizzando il suo sito. I governi locali di Gwangju e della provincia del Sud Jeolla aggiungeranno tra 5 e 20 trilioni di won (da 3,2 a 13 miliardi di dollari) di sostegno.

Un cluster separato per il packaging dei chip da 81 trilioni di won (52,5 miliardi di dollari) è previsto nell'area di Chungcheong. Si concentrerà sul packaging avanzato per la memoria ad alta larghezza di banda (HBM) e altre architetture di chip. L'HBM è un componente chiave nei sistemi AI, dove la larghezza di banda della memoria influisce sulla velocità di addestramento e inferenza dei modelli.

Dal lato dei data center, il governo mira ad aggiungere 10 gigawatt di capacità di data center AI entro il 2035, portando il totale nazionale a oltre 18,4 GW. L'espansione risponde alle esigenze energetiche dei carichi di lavoro AI su larga scala e posiziona la Corea del Sud come potenziale hub di calcolo per la regione Asia-Pacifico.

Impegni del settore privato

Oltre ai produttori di chip, SK Group, GS Group e Naver hanno impegnato 550 trilioni di won (356 miliardi di dollari) come sostegno privato per l'iniziativa più ampia. L'investimento sudcoreano combinato nei semiconduttori attraverso tutti i pilastri supera 1.000 trilioni di won (circa 648 miliardi di dollari) ed è diretto a data center, infrastruttura AI e produzione di semiconduttori.

La strategia mira anche a raddoppiare la produzione di DRAM entro cinque anni. La DRAM è un componente fondamentale per i server AI; ogni acceleratore GPU richiede una sostanziale capacità di memoria ad alta larghezza di banda. I cluster di addestramento AI ora consumano memoria a ritmi impensabili solo pochi anni fa.

Razionale strategico

L'investimento sudcoreano nei semiconduttori è una risposta alla crescente concorrenza globale nell'infrastruttura AI. Stati Uniti, Cina e Unione Europea hanno annunciato programmi su larga scala per chip e AI negli ultimi anni. Il piano della Corea del Sud è un tentativo di impedire che la sua industria di chip di memoria rimanga indietro rispetto ai concorrenti che investono in capacità produttiva e tecnologia di packaging.

Collocare nuovi siti di produzione nel sud-ovest e nell'area di Chungcheong, piuttosto che nella regione metropolitana di Seul, mira anche ad affrontare gli squilibri economici regionali. Gli esperti del settore avvertono che questa diversificazione richiederà di risolvere le sfide legate alla manodopera qualificata e alle infrastrutture logistiche. Le regioni sud-occidentali sono meno industrializzate e sono necessari investimenti paralleli in trasporti, alloggi e formazione della forza lavoro.

La memoria ad alta larghezza di banda è una parte centrale della strategia. La tecnologia impila verticalmente i die DRAM per massimizzare il throughput dei dati. Samsung e SK Hynix hanno linee di prodotti HBM concorrenti. Il piano di investimenti garantisce che i produttori sudcoreani mantengano la capacità produttiva per diverse generazioni di standard HBM. Il cluster di packaging a Chungcheong è progettato per mantenere la produzione di HBM verticalmente integrata all'interno della Corea del Sud.

Implicazioni per il mercato AI globale

La scala dell'investimento sudcoreano nei semiconduttori ridefinisce le dinamiche dal lato dell'offerta del mercato globale dei chip AI. Con quattro nuovi siti di produzione e un cluster dedicato al packaging che entreranno in funzione nel prossimo decennio, il paese è posizionato per fornire una quota significativa dei chip di memoria e logici AI mondiali. Per le aziende AI e gli hyperscaler che costruiscono capacità di data center, il piano indica che l'offerta di HBM rimarrà concentrata tra i produttori sudcoreani.

L'obiettivo di 18,4 GW di data center ha anche implicazioni per i mercati energetici. Alimentare carichi di lavoro AI a quella scala richiede una generazione di elettricità stabile e ad alta capacità. Il piano enfatizza le risorse energetiche non sfruttate nel sud-ovest, suggerendo un approccio coordinato all'infrastruttura energetica insieme alla produzione di chip. Questa pianificazione integrata, che allinea generazione di energia, produzione di chip, packaging e costruzione di data center nelle stesse regioni, è un modello che pochi altri paesi hanno tentato a questa scala.

Per i leader aziendali e gli strateghi tecnologici, l'iniziativa offre diversi spunti. Le aziende che dipendono dalla fornitura di HBM o DRAM dovrebbero aspettarsi che i produttori sudcoreani mantengano o estendano il loro vantaggio nella tecnologia di memoria nei prossimi cinque anni. Il raddoppio della capacità produttiva di DRAM potrebbe moderare la pressione sui prezzi, sebbene la crescita della domanda AI possa assorbire gran parte di tale offerta. L'enfasi sull'AI fisica — l'integrazione di capacità in robot, apparecchiature di produzione e infrastrutture — indica un mercato a valle in cui le aziende sudcoreane competono aggressivamente.

Il piano crea anche pressione competitiva sui produttori di chip a Taiwan, negli Stati Uniti e in Europa, che ora affrontano un'espansione ben finanziata e sostenuta dal governo da parte del duopolio della memoria sudcoreano. La combinazione di scala, coordinamento governativo e integrazione verticale dalla progettazione dei chip all'operatività dei data center conferisce a Seul un vantaggio strutturale che i concorrenti troveranno difficile eguagliare senza impegni nazionali simili. TSMC di Taiwan, che domina la produzione di chip logici, ora affronta una strategia sudcoreana che investe pesantemente negli strati di memoria e packaging dello stack AI, aree in cui TSMC ha un'esposizione minore.

L'implicazione più ampia è che la politica industriale nazionale sta diventando un fattore decisivo nella competitività AI. L'approccio della Corea del Sud combina il coordinamento a livello statale con l'esecuzione del settore privato, fondendo il sistema guidato dal mercato statunitense con la pianificazione centralizzata vista in Cina. Per le aziende nella catena di fornitura AI, comprendere quali regioni stanno facendo questi impegni di capitale a lungo termine sta diventando importante quanto monitorare le roadmap tecnologiche dei singoli produttori di chip.

Related Articles

- Samsung ottiene risultati finanziari record grazie all'impennata dei semiconduttori AI

- ASE e WUS investono 35 miliardi di NT$ in un impianto di AI chip packaging a Taiwan

- Il fatturato di SEMIFIVE aumenta del 137% mentre la domanda di soluzioni AI ASIC personalizzate raggiunge i massimi storici

✔Human Verified

Ricercato e verificato con fonti primarie dalla redazione di Bytevyte.