Investimento em Semicondutores da Coreia do Sul Atinge US$ 648 Bilhões

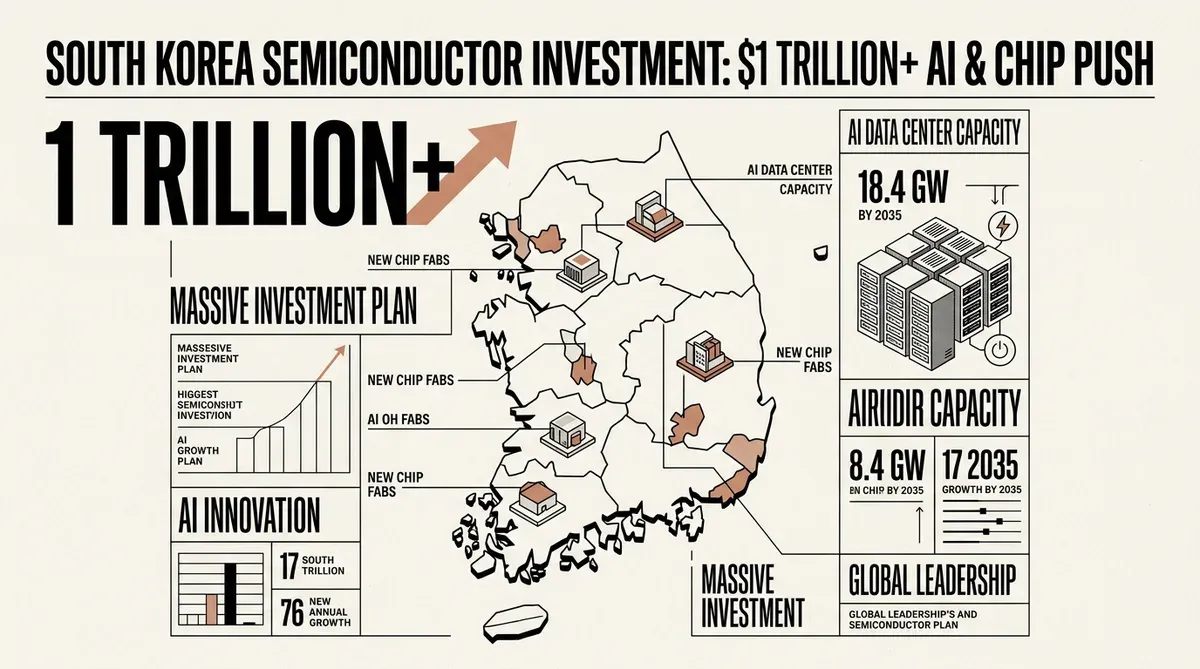

O plano de investimento em semicondutores da Coreia do Sul, superior a 1.000 trilhões de won (cerca de US$ 648 bilhões), direciona fundos para fabricação de semicondutores, infraestrutura de IA e data centers. O presidente Lee Jae Myung anunciou a estratégia em 29 de junho de 2026, descrevendo-a como uma corrida para garantir componentes essenciais de IA mais rápido que os concorrentes globais.

A iniciativa baseia-se em três áreas: semicondutores, IA física e infraestrutura de data center. A Samsung Electronics e a SK Hynix, as duas maiores fabricantes de chips de memória do mundo, são os principais apoiadores privados. Lee delineou um programa que combina coordenação governamental com capital corporativo.

Detalhamento do Investimento em Semicondutores da Coreia do Sul

Samsung e SK Hynix juntas contribuirão com 800 trilhões de won (cerca de US$ 518 bilhões) para construir quatro novos locais de fabricação de chips no sudoeste da Coreia do Sul. A Samsung construirá seu cluster em Gwangju. A SK Hynix ainda está finalizando seu local. Governos locais em Gwangju e na província de Jeolla do Sul adicionarão de 5 a 20 trilhões de won (US$ 3,2 bilhões a US$ 13 bilhões) em apoio.

Um cluster separado de empacotamento de chips de 81 trilhões de won (US$ 52,5 bilhões) está planejado para a área de Chungcheong. Ele se concentrará no empacotamento avançado para memória de alta largura de banda (HBM) e outras arquiteturas de chip. HBM é um componente chave em sistemas de IA, onde a largura de banda da memória afeta a velocidade de treinamento e inferência do modelo.

No lado do data center, o governo visa adicionar 10 gigawatts de capacidade de data center de IA até 2035, elevando o total nacional para mais de 18,4 GW. A expansão atende às demandas de energia de cargas de trabalho de IA em grande escala e posiciona a Coreia do Sul como um potencial hub de computação para a região da Ásia-Pacífico.

Compromissos do Setor Privado

Além dos fabricantes de chips, o SK Group, o GS Group e a Naver comprometeram 550 trilhões de won (US$ 356 bilhões) em apoio privado para a iniciativa mais ampla. O investimento combinado em semicondutores da Coreia do Sul em todos os pilares excede 1.000 trilhões de won (aproximadamente US$ 648 bilhões) e é direcionado a data centers, infraestrutura de IA e produção de semicondutores.

A estratégia também visa duplicar a produção de DRAM em cinco anos. A DRAM é um componente fundamental para servidores de IA; cada acelerador GPU requer capacidade substancial de memória de alta largura de banda. Os clusters de treinamento de IA agora consomem memória em taxas que eram inimagináveis alguns anos atrás.

Justificativa Estratégica

O investimento em semicondutores da Coreia do Sul é uma resposta à concorrência global intensificada em infraestrutura de IA. Os Estados Unidos, a China e a União Europeia anunciaram programas de grande escala de chips e IA nos últimos anos. O plano da Coreia do Sul é uma tentativa de evitar que sua indústria de chips de memória fique para trás em relação aos concorrentes que estão investindo em capacidade de fabricação e tecnologia de empacotamento.

Colocar novos locais de fabricação nas áreas sudoeste e Chungcheong, em vez da região metropolitana de Seul, também visa corrigir desequilíbrios econômicos regionais. Especialistas do setor alertam que essa diversificação exigirá a solução de desafios em mão de obra qualificada e infraestrutura logística. As regiões sudoeste são menos industrializadas, sendo necessário investimento paralelo em transporte, moradia e treinamento da força de trabalho.

A memória de alta largura de banda é uma parte central da estratégia. A tecnologia empilha matrizes de DRAM verticalmente para maximizar o rendimento de dados. Samsung e SK Hynix têm linhas de produtos HBM concorrentes. O plano de investimento garante que os fabricantes sul-coreanos mantenham capacidade de produção para várias gerações de padrões HBM. O cluster de empacotamento em Chungcheong é projetado para manter a produção de HBM verticalmente integrada dentro da Coreia do Sul.

Implicações para o Mercado Global de IA

A escala do investimento em semicondutores da Coreia do Sul remodela a dinâmica do lado da oferta do mercado global de chips de IA. Com quatro novos locais de fabricação e um cluster dedicado de empacotamento entrando em operação na próxima década, o país está posicionado para fornecer uma parcela significativa dos chips de memória e lógica de IA do mundo. Para empresas de IA e hyperscalers que constroem capacidade de data center, o plano indica que a oferta de HBM permanecerá concentrada entre os fabricantes sul-coreanos.

A meta de 18,4 GW de data center também tem implicações para os mercados de energia. Alimentar cargas de trabalho de IA nessa escala requer geração de eletricidade estável e de alta capacidade. O plano enfatiza recursos energéticos não explorados no sudoeste, sugerindo uma abordagem coordenada para infraestrutura energética junto com a produção de chips. Esse planejamento integrado, alinhando geração de energia, fabricação de chips, empacotamento e construção de data centers nas mesmas regiões, é um modelo que poucos países tentaram nessa escala.

Para líderes empresariais e estrategistas de tecnologia, a iniciativa oferece várias conclusões. Empresas que dependem do fornecimento de HBM ou DRAM devem esperar que os fabricantes sul-coreanos mantenham ou ampliem sua liderança em tecnologia de memória nos próximos cinco anos. A duplicação da capacidade de produção de DRAM pode moderar a pressão sobre os preços, embora o crescimento da demanda por IA possa absorver grande parte dessa oferta. A ênfase na IA física — integrando capacidades em robôs, equipamentos de fabricação e infraestrutura — aponta para um mercado downstream onde as empresas sul-coreanas competirão agressivamente.

O plano também cria pressão competitiva sobre fabricantes de chips em Taiwan, Estados Unidos e Europa, que agora enfrentam uma expansão bem financiada e apoiada pelo governo do duopólio de memória sul-coreano. A combinação de escala, coordenação governamental e integração vertical, desde o design de chips até a operação de data centers, confere a Seul uma vantagem estrutural que os concorrentes acharão difícil igualar sem compromissos nacionais semelhantes. A TSMC de Taiwan, que domina a fabricação de chips lógicos, agora enfrenta uma estratégia sul-coreana que investe pesadamente nas camadas de memória e empacotamento da pilha de IA, áreas onde a TSMC tem menos exposição direta.

A implicação mais ampla é que a política industrial nacional está se tornando um fator decisivo na competitividade da IA. A abordagem da Coreia do Sul combina coordenação em nível estadual com execução no setor privado, mesclando o sistema orientado pelo mercado dos EUA com o planejamento centralizado visto na China. Para empresas na cadeia de suprimentos de IA, entender quais regiões estão fazendo esses compromissos de capital de longo prazo está se tornando tão importante quanto acompanhar os roteiros tecnológicos de fabricantes de chips individuais.

Related Articles

- ASE e WUS investem NT$ 35 bilhões em fábrica de AI chip packaging em Taiwan

- Samsung alcança desempenho financeiro recorde com o aumento na demanda por semicondutores de IA

- Demanda por Samsung AI Chip Impulsiona Avaliação de US$ 1 Trilhão e Acordo Trabalhista de US$ 26 Bilhões

✔Human Verified

Pesquisado e cruzado com fontes primárias pela equipe editorial da Bytevyte.