L'investissement sud-coréen dans les semi-conducteurs atteint 648 milliards de dollars

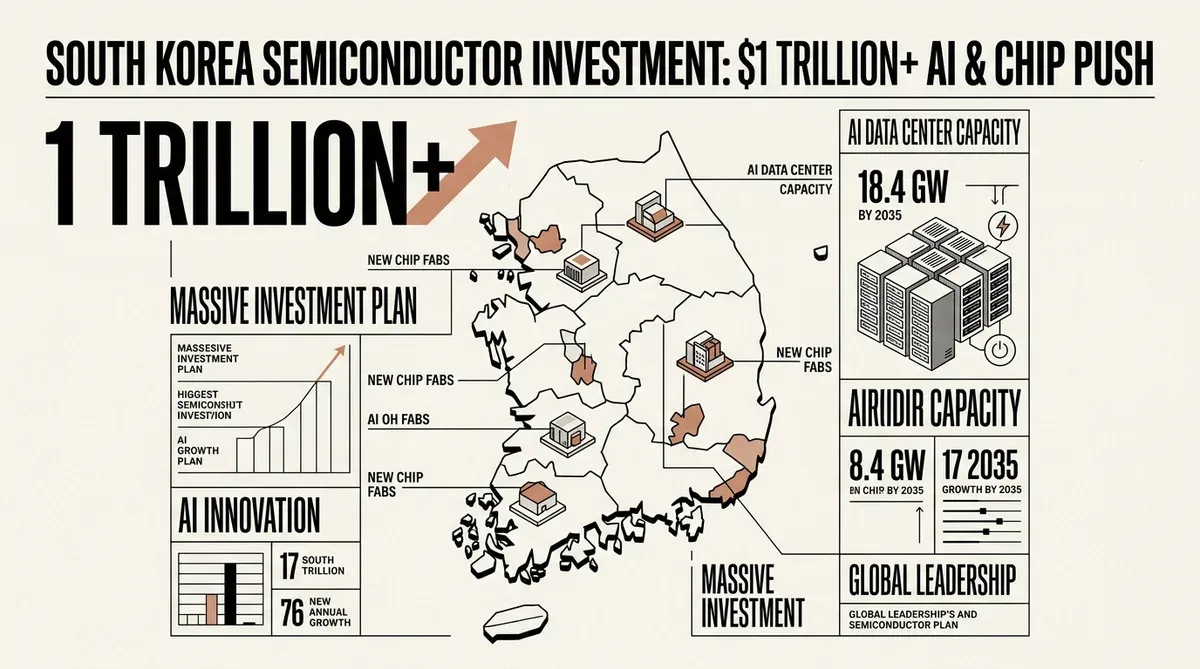

Le plan d'investissement sud-coréen dans les semi-conducteurs, dépassant 1 000 billions de wons (environ 648 milliards de dollars), oriente les fonds vers la fabrication de semi-conducteurs, l'infrastructure d'IA et les centres de données. Le président Lee Jae Myung a annoncé la stratégie le 29 juin 2026, la décrivant comme une course pour sécuriser les composants d'IA essentiels plus rapidement que les concurrents mondiaux.

L'initiative repose sur trois domaines : les semi-conducteurs, l'IA physique et l'infrastructure des centres de données. Samsung Electronics et SK Hynix, les deux plus grands fabricants mondiaux de puces mémoire, sont les principaux bailleurs de fonds privés. Lee a présenté un programme qui combine coordination gouvernementale et capitaux d'entreprises.

Répartition de l'investissement sud-coréen dans les semi-conducteurs

Samsung et SK Hynix contribueront ensemble 800 billions de wons (environ 518 milliards de dollars) pour construire quatre nouveaux sites de fabrication de puces dans le sud-ouest de la Corée du Sud. Samsung construira son cluster à Gwangju. SK Hynix finalise encore son site. Les gouvernements locaux de Gwangju et de la province du Jeolla du Sud ajouteront 5 à 20 billions de wons (3,2 à 13 milliards de dollars) de soutien.

Un cluster distinct d'emballage de puces de 81 billions de wons (52,5 milliards de dollars) est prévu pour la région de Chungcheong. Il se concentrera sur l'emballage avancé pour la mémoire à large bande passante (HBM) et d'autres architectures de puces. La HBM est un composant clé des systèmes d'IA, où la bande passante mémoire affecte la vitesse d'entraînement et d'inférence des modèles.

Du côté des centres de données, le gouvernement vise à ajouter 10 gigawatts de capacité de centres de données d'IA d'ici 2035, portant le total national à plus de 18,4 GW. L'expansion répond aux besoins énergétiques des charges de travail d'IA à grande échelle et positionne la Corée du Sud comme un pôle de calcul potentiel pour la région Asie-Pacifique.

Engagements du secteur privé

Au-delà des fabricants de puces, SK Group, GS Group et Naver se sont engagés à hauteur de 550 billions de wons (356 milliards de dollars) de soutien privé pour l'initiative globale. L'investissement total sud-coréen dans les semi-conducteurs tous piliers confondus dépasse 1 000 billions de wons (environ 648 milliards de dollars) et est dirigé vers les centres de données, l'infrastructure d'IA et la production de semi-conducteurs.

La stratégie vise également un doublement de la production de DRAM dans les cinq ans. La DRAM est un composant fondamental pour les serveurs d'IA ; chaque accélérateur GPU nécessite une capacité mémoire à large bande passante substantielle. Les clusters d'entraînement d'IA consomment désormais de la mémoire à des rythmes inimaginables il y a quelques années.

Justification stratégique

L'investissement sud-coréen dans les semi-conducteurs est une réponse à l'intensification de la concurrence mondiale dans l'infrastructure d'IA. Les États-Unis, la Chine et l'Union européenne ont annoncé des programmes de puces et d'IA à grande échelle ces dernières années. Le plan de la Corée du Sud est une tentative d'empêcher son industrie de puces mémoire de prendre du retard face à des rivaux qui investissent dans la capacité de fabrication et la technologie d'emballage.

Placer les nouveaux sites de fabrication dans le sud-ouest et la région de Chungcheong, plutôt que dans la région métropolitaine de Séoul, vise également à remédier aux déséquilibres économiques régionaux. Les experts du secteur avertissent que cette diversification nécessitera de résoudre les défis liés à la main-d'œuvre qualifiée et à l'infrastructure logistique. Les régions du sud-ouest sont moins industrialisées, et des investissements parallèles dans les transports, le logement et la formation de la main-d'œuvre sont nécessaires.

La mémoire à large bande passante est un élément central de la stratégie. La technologie empile les puces DRAM verticalement pour maximiser le débit de données. Samsung et SK Hynix ont des gammes de produits HBM concurrentes. Le plan d'investissement garantit que les fabricants sud-coréens maintiennent une capacité de production pour plusieurs générations de normes HBM. Le cluster d'emballage à Chungcheong est conçu pour maintenir la production de HBM intégrée verticalement en Corée du Sud.

Implications pour le marché mondial de l'IA

L'ampleur de l'investissement sud-coréen dans les semi-conducteurs redessine la dynamique de l'offre sur le marché mondial des puces d'IA. Avec quatre nouveaux sites de fabrication et un cluster d'emballage dédié mis en service au cours de la prochaine décennie, le pays est positionné pour fournir une part significative des puces mémoire et logique d'IA mondiales. Pour les entreprises d'IA et les hyperscalers construisant des capacités de centres de données, le plan indique que l'approvisionnement en HBM restera concentré parmi les fabricants sud-coréens.

L'objectif de 18,4 GW de centres de données a également des implications pour les marchés de l'énergie. Alimenter les charges de travail d'IA à cette échelle nécessite une production d'électricité stable et de grande capacité. Le plan met l'accent sur les ressources énergétiques inexploitées dans le sud-ouest, suggérant une approche coordonnée de l'infrastructure énergétique parallèlement à la production de puces. Cette planification intégrée, alignant la production d'électricité, la fabrication de puces, l'emballage et la construction de centres de données dans les mêmes régions, est un modèle que peu d'autres pays ont tenté à cette échelle.

Pour les dirigeants d'entreprise et les stratèges technologiques, l'initiative offre plusieurs enseignements. Les entreprises qui dépendent de l'approvisionnement en HBM ou DRAM doivent s'attendre à ce que les fabricants sud-coréens maintiennent ou étendent leur avance dans la technologie mémoire au cours des cinq prochaines années. Le doublement de la capacité de production de DRAM pourrait modérer la pression sur les prix, bien que la croissance de la demande d'IA puisse absorber une grande partie de cette offre. L'accent mis sur l'IA physique — intégration de capacités dans les robots, les équipements de fabrication et les infrastructures — pointe vers un marché aval où les entreprises sud-coréennes seront en concurrence agressive.

Le plan crée également une pression concurrentielle sur les fabricants de puces à Taïwan, aux États-Unis et en Europe, qui font désormais face à une expansion bien financée et soutenue par le gouvernement du duopole mémoire sud-coréen. La combinaison de l'échelle, de la coordination gouvernementale et de l'intégration verticale, de la conception de puces à l'exploitation de centres de données, donne à Séoul un avantage structurel que les concurrents auront du mal à égaler sans engagements nationaux similaires. TSMC de Taïwan, qui domine la fabrication de puces logiques, est maintenant confronté à une stratégie sud-coréenne qui investit massivement dans les couches mémoire et d'emballage de la pile d'IA, des domaines où TSMC a une exposition directe moindre.

L'implication plus large est que la politique industrielle nationale devient un facteur décisif dans la compétitivité en IA. L'approche de la Corée du Sud associe la coordination au niveau de l'État à l'exécution du secteur privé, mêlant le système axé sur le marché américain à la planification centralisée observée en Chine. Pour les entreprises de la chaîne d'approvisionnement en IA, comprendre quelles régions prennent ces engagements de capitaux à long terme devient aussi important que de suivre les feuilles de route technologiques des fabricants de puces individuels.

Related Articles

- Samsung atteint des performances financières records face à l'envolée des semi-conducteurs IA

- SoftBank va construire 5 GW de capacité de data centers IA en France grâce à un investissement de 75 milliards d'euros

- La demande pour le Samsung AI chip propulse la valorisation à 1 000 milliards de dollars et un accord social de 26 milliards

✔Human Verified

Recherché et recoupé avec des sources primaires par la rédaction de Bytevyte.