Südkoreas Halbleiterinvestitionen erreichen 648 Milliarden US-Dollar

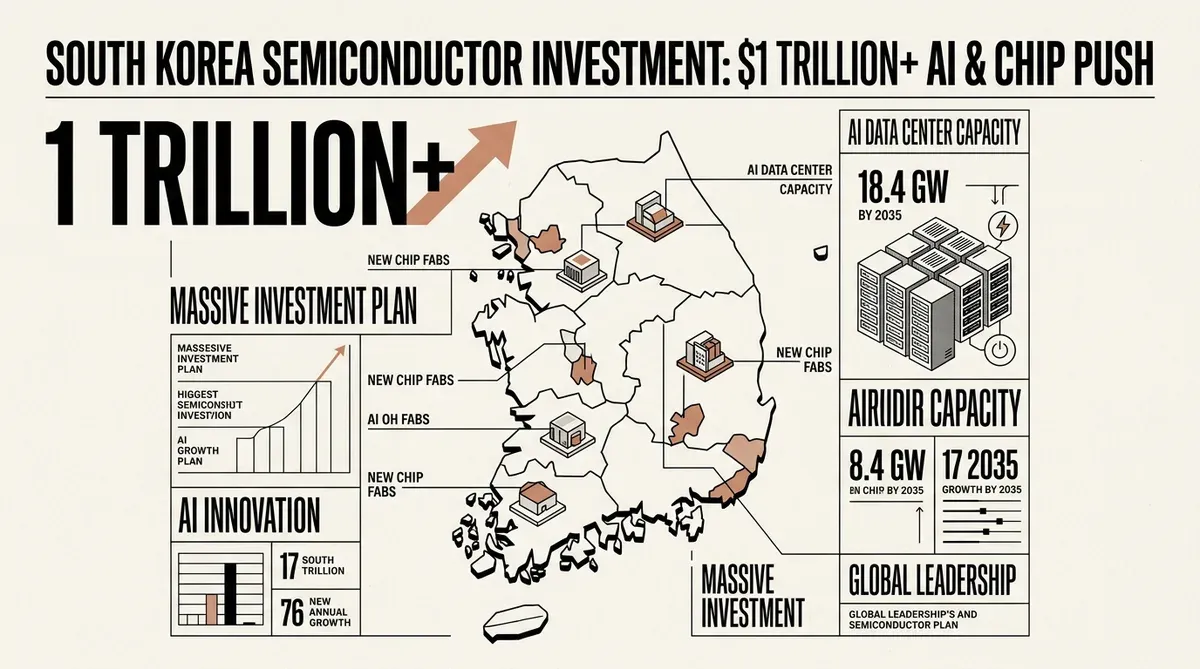

Südkoreas Halbleiterinvestitionsplan, der über 1.000 Billionen Won (etwa 648 Milliarden US-Dollar) hinausgeht, lenkt Gelder in die Halbleiterfertigung, KI-Infrastruktur und Rechenzentren. Präsident Lee Jae Myung kündigte die Strategie am 29. Juni 2026 an und bezeichnete sie als Wettlauf, um Kern-KI-Komponenten schneller als globale Wettbewerber zu sichern.

Die Initiative stützt sich auf drei Bereiche: Halbleiter, physische KI und Rechenzentrumsinfrastruktur. Samsung Electronics und SK Hynix, die beiden größten Speicherchip-Hersteller der Welt, sind die wichtigsten privaten Unterstützer. Lee skizzierte ein Programm, das staatliche Koordination mit Unternehmenskapital kombiniert.

Aufschlüsselung der südkoreanischen Halbleiterinvestition

Samsung und SK Hynix werden gemeinsam 800 Billionen Won (etwa 518 Milliarden US-Dollar) beitragen, um vier neue Chipfertigungsstandorte im Südwesten Südkoreas zu errichten. Samsung wird seinen Cluster in Gwangju bauen. SK Hynix finalisiert noch seinen Standort. Die lokalen Regierungen in Gwangju und der Provinz Süd-Jeolla werden zusätzlich 5 bis 20 Billionen Won (3,2 bis 13 Milliarden US-Dollar) an Unterstützung bereitstellen.

Ein separater Chip-Packaging-Cluster im Wert von 81 Billionen Won (52,5 Milliarden US-Dollar) ist für die Region Chungcheong geplant. Er wird sich auf fortschrittliches Packaging für High-Bandwidth Memory (HBM) und andere Chip-Architekturen konzentrieren. HBM ist eine Schlüsselkomponente in KI-Systemen, bei denen die Speicherbandbreite die Geschwindigkeit von Modelltraining und Inferenz beeinflusst.

Auf der Rechenzentrumsseite strebt die Regierung an, bis 2035 10 Gigawatt an KI-Rechenzentrumskapazität hinzuzufügen, wodurch sich die nationale Gesamtkapazität auf über 18,4 GW erhöht. Die Expansion adressiert die Strombedarfe großflächiger KI-Workloads und positioniert Südkorea als potenziellen Rechenknotenpunkt für die Asien-Pazifik-Region.

Verpflichtungen des Privatsektors

Über die Chiphersteller hinaus haben sich SK Group, GS Group und Naver mit 550 Billionen Won (356 Milliarden US-Dollar) an privater Unterstützung für die breitere Initiative verpflichtet. Die kombinierte südkoreanische Halbleiterinvestition über alle Säulen hinweg übersteigt 1.000 Billionen Won (etwa 648 Milliarden US-Dollar) und ist auf Rechenzentren, KI-Infrastruktur und Halbleiterproduktion ausgerichtet.

Die Strategie zielt auch auf eine Verdopplung der DRAM-Produktion innerhalb von fünf Jahren ab. DRAM ist eine grundlegende Komponente für KI-Server; jeder GPU-Beschleuniger benötigt erhebliche High-Bandwidth-Memory-Kapazität. KI-Trainingscluster verbrauchen heute Speicher in Raten, die vor einigen Jahren noch unvorstellbar waren.

Strategische Begründung

Die südkoreanische Halbleiterinvestition ist eine Reaktion auf den sich verschärfenden globalen Wettbewerb in der KI-Infrastruktur. Die Vereinigten Staaten, China und die Europäische Union haben in den letzten Jahren großflächige Chip- und KI-Programme angekündigt. Südkoreas Plan ist ein Versuch, zu verhindern, dass seine Speicherchip-Industrie hinter Konkurrenten zurückfällt, die in Fertigungskapazität und Packaging-Technologie investieren.

Die Platzierung neuer Fertigungsstandorte im Südwesten und in Chungcheong anstatt in der Metropolregion Seoul zielt auch darauf ab, regionale wirtschaftliche Ungleichgewichte zu adressieren. Branchenexperten warnen, dass diese Diversifizierung die Bewältigung von Herausforderungen in Bezug auf Fachkräfte und Logistikinfrastruktur erfordern wird. Die südwestlichen Regionen sind weniger industrialisiert, und parallele Investitionen in Transport, Wohnraum und Arbeitskräftequalifizierung sind erforderlich.

High-Bandwidth Memory ist ein zentraler Bestandteil der Strategie. Die Technologie stapelt DRAM-Dies vertikal, um den Datendurchsatz zu maximieren. Samsung und SK Hynix haben konkurrierende HBM-Produktlinien. Der Investitionsplan stellt sicher, dass südkoreanische Hersteller die Produktionskapazität für mehrere Generationen von HBM-Standards aufrechterhalten. Der Packaging-Cluster in Chungcheong ist darauf ausgelegt, die HBM-Produktion vertikal in Südkorea zu integrieren.

Auswirkungen auf den globalen KI-Markt

Der Umfang der südkoreanischen Halbleiterinvestition verändert die Angebotsdynamik des globalen KI-Chipmarktes. Mit vier neuen Fertigungsstandorten und einem dedizierten Packaging-Cluster, die im nächsten Jahrzehnt in Betrieb gehen, ist das Land positioniert, um einen erheblichen Anteil der weltweiten KI-Speicher- und Logikchips zu liefern. Für KI-Unternehmen und Hyperscaler, die Rechenzentrumskapazität aufbauen, deutet der Plan darauf hin, dass das HBM-Angebot weiterhin bei südkoreanischen Herstellern konzentriert bleibt.

Das Ziel von 18,4 GW Rechenzentrumskapazität hat auch Auswirkungen auf die Energiemärkte. Die Stromversorgung von KI-Workloads in diesem Maßstab erfordert stabile, leistungsstarke Stromerzeugung. Der Plan betont ungenutzte Energieressourcen im Südwesten und deutet auf einen koordinierten Ansatz für die Energieinfrastruktur parallel zur Chip-Produktion hin. Diese integrierte Planung, die Stromerzeugung, Chip-Fertigung, Packaging und Rechenzentrumsbau in denselben Regionen vereint, ist ein Modell, das nur wenige andere Länder in diesem Umfang versucht haben.

Für Führungskräfte und Technologiestrategen bietet die Initiative mehrere Erkenntnisse. Unternehmen, die auf HBM oder DRAM angewiesen sind, sollten erwarten, dass südkoreanische Hersteller ihren Vorsprung in der Speichertechnologie in den nächsten fünf Jahren halten oder ausbauen. Die Verdopplung der DRAM-Produktionskapazität könnte den Preisdruck mildern, obwohl das KI-Nachfragewachstum einen Großteil dieses Angebots absorbieren könnte. Der Schwerpunkt auf physischer KI – Integration von Fähigkeiten in Roboter, Fertigungsausrüstung und Infrastruktur – deutet auf einen nachgelagerten Markt hin, in dem südkoreanische Unternehmen aggressiv konkurrieren werden.

Der Plan erzeugt auch Wettbewerbsdruck auf Chiphersteller in Taiwan, den USA und Europa, die nun einer gut finanzierten, staatlich unterstützten Expansion durch das südkoreanische Speicherduopol gegenüberstehen. Die Kombination aus Größe, staatlicher Koordination und vertikaler Integration vom Chipdesign bis zum Rechenzentrumsbetrieb verschafft Seoul einen strukturellen Vorteil, den Wettbewerber ohne ähnliche nationale Verpflichtungen nur schwer ausgleichen können. Taiwans TSMC, das die Logikchip-Fertigung dominiert, sieht sich nun einer südkoreanischen Strategie gegenüber, die stark in die Speicher- und Packaging-Ebenen des KI-Stacks investiert, Bereiche, in denen TSMC weniger direkt exponiert ist.

Die breitere Implikation ist, dass nationale Industriepolitik zu einem entscheidenden Faktor für die KI-Wettbewerbsfähigkeit wird. Südkoreas Ansatz kombiniert staatliche Koordination mit privater Umsetzung und vermischt das US-amerikanische marktgetriebene System mit der zentralisierten Planung, die in China zu sehen ist. Für Unternehmen in der KI-Lieferkette wird es ebenso wichtig, zu verstehen, welche Regionen diese langfristigen Kapitalverpflichtungen eingehen, wie die Technologie-Fahrpläne einzelner Chiphersteller zu verfolgen.

Related Articles

- Samsung erzielt Rekordergebnis dank steigender Nachfrage nach KI-Halbleitern

- Samsung AI Chip Nachfrage treibt Marktwert auf 1 Billion Dollar und führt zu 26 Milliarden Dollar Tarifabschluss

- ASE und WUS investieren 35 Milliarden NT$ in taiwanesisches Werk für AI chip packaging

✔Human Verified

Recherchiert und mit Primärquellen abgeglichen von der Bytevyte-Redaktion.