La inversión en semiconductores de Corea del Sur alcanza los $648 mil millones

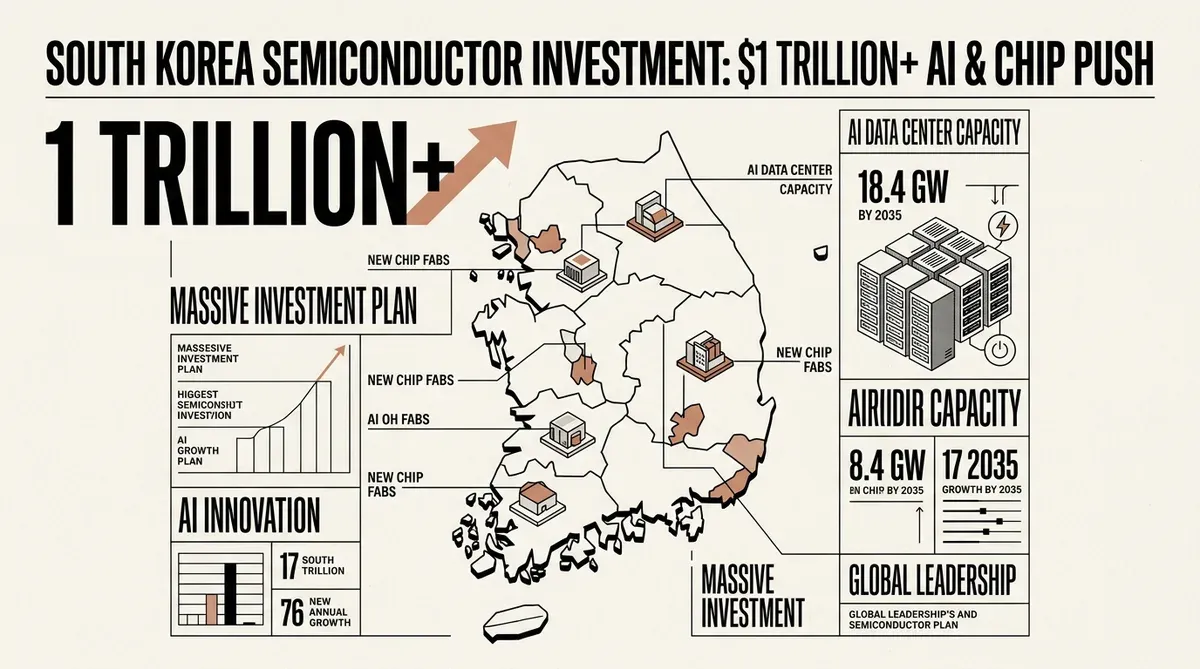

El plan de inversión en semiconductores de Corea del Sur, que supera 1.000 billones de wones (unos $648 mil millones), dirige fondos hacia la fabricación de semiconductores, infraestructura de IA y centros de datos. El presidente Lee Jae Myung anunció la estrategia el 29 de junio de 2026, describiéndola como una carrera para asegurar componentes clave de IA más rápido que los competidores globales.

La iniciativa se basa en tres áreas: semiconductores, IA física e infraestructura de centros de datos. Samsung Electronics y SK Hynix, los dos fabricantes de chips de memoria más grandes del mundo, son los principales patrocinadores privados. Lee describió un programa que combina la coordinación gubernamental con el capital corporativo.

Desglose de la inversión en semiconductores de Corea del Sur

Samsung y SK Hynix juntos contribuirán con 800 billones de wones (unos $518 mil millones) para construir cuatro nuevas plantas de fabricación de chips en el suroeste de Corea del Sur. Samsung construirá su clúster en Gwangju. SK Hynix aún está finalizando su ubicación. Los gobiernos locales de Gwangju y la provincia de Jeolla del Sur añadirán entre 5 y 20 billones de wones ($3.2 mil millones a $13 mil millones) en apoyo.

Un clúster de encapsulado de chips separado, valorado en 81 billones de wones ($52.5 mil millones), está planificado para el área de Chungcheong. Se centrará en el encapsulado avanzado para memoria de alto ancho de banda (HBM) y otras arquitecturas de chips. HBM es un componente clave en los sistemas de IA, donde el ancho de banda de memoria afecta la velocidad de entrenamiento e inferencia de modelos.

En el lado de los centros de datos, el gobierno tiene como objetivo añadir 10 gigavatios de capacidad de centros de datos de IA para 2035, elevando el total nacional a más de 18,4 GW. La expansión aborda las demandas de energía de las cargas de trabajo de IA a gran escala y posiciona a Corea del Sur como un posible centro de computación para la región de Asia-Pacífico.

Compromisos del sector privado

Además de los fabricantes de chips, SK Group, GS Group y Naver han comprometido 550 billones de wones ($356 mil millones) en respaldo privado para la iniciativa más amplia. La inversión combinada en semiconductores de Corea del Sur en todos los pilares supera 1.000 billones de wones (aproximadamente $648 mil millones) y se dirige a centros de datos, infraestructura de IA y producción de semiconductores.

La estrategia también apunta a duplicar la producción de DRAM en cinco años. La DRAM es un componente fundamental para los servidores de IA; cada acelerador GPU requiere una capacidad sustancial de memoria de alto ancho de banda. Los clústeres de entrenamiento de IA ahora consumen memoria a tasas que eran inimaginables hace unos años.

Justificación estratégica

La inversión en semiconductores de Corea del Sur es una respuesta a la creciente competencia global en infraestructura de IA. Estados Unidos, China y la Unión Europea han anunciado programas a gran escala de chips e IA en los últimos años. El plan de Corea del Sur busca evitar que su industria de chips de memoria se quede atrás frente a rivales que están invirtiendo en capacidad de fabricación y tecnología de encapsulado.

Ubicar nuevas plantas de fabricación en las áreas suroeste y Chungcheong, en lugar de en la región metropolitana de Seúl, también tiene como objetivo abordar los desequilibrios económicos regionales. Los expertos de la industria advierten que esta diversificación requerirá resolver desafíos en mano de obra calificada e infraestructura logística. Las regiones del suroeste están menos industrializadas, y se necesita inversión paralela en transporte, vivienda y capacitación laboral.

La memoria de alto ancho de banda es una parte central de la estrategia. La tecnología apila verticalmente matrices de DRAM para maximizar el rendimiento de datos. Samsung y SK Hynix tienen líneas de productos HBM competidoras. El plan de inversión asegura que los fabricantes surcoreanos mantengan capacidad de producción para varias generaciones de estándares HBM. El clúster de encapsulado en Chungcheong está diseñado para mantener la producción de HBM integrada verticalmente dentro de Corea del Sur.

Implicaciones para el mercado global de IA

La escala de la inversión en semiconductores de Corea del Sur remodela la dinámica del lado de la oferta del mercado global de chips de IA. Con cuatro nuevas plantas de fabricación y un clúster de encapsulado dedicado que entrarán en funcionamiento en la próxima década, el país está posicionado para suministrar una parte significativa de los chips de memoria y lógica de IA del mundo. Para las empresas de IA y los hiperscaladores que construyen capacidad de centros de datos, el plan indica que el suministro de HBM seguirá concentrado entre los fabricantes surcoreanos.

El objetivo de 18,4 GW de centros de datos también tiene implicaciones para los mercados energéticos. Alimentar cargas de trabajo de IA a esa escala requiere una generación de electricidad estable y de alta capacidad. El plan enfatiza los recursos energéticos no explotados en el suroeste, lo que sugiere un enfoque coordinado para la infraestructura energética junto con la producción de chips. Esta planificación integrada, que alinea la generación de energía, la fabricación de chips, el encapsulado y la construcción de centros de datos en las mismas regiones, es un modelo que pocos países han intentado a esta escala.

Para los líderes empresariales y estrategas tecnológicos, la iniciativa ofrece varias conclusiones. Las empresas que dependen del suministro de HBM o DRAM deben esperar que los fabricantes surcoreanos mantengan o extiendan su liderazgo en tecnología de memoria en los próximos cinco años. La duplicación de la capacidad de producción de DRAM podría moderar las presiones de precios, aunque el crecimiento de la demanda de IA puede absorber gran parte de esa oferta. El énfasis en la IA física (integración de capacidades en robots, equipos de fabricación e infraestructura) apunta a un mercado descendente donde las empresas surcoreanas competirán agresivamente.

El plan también crea presión competitiva sobre los fabricantes de chips en Taiwán, Estados Unidos y Europa, que ahora enfrentan una expansión bien financiada y respaldada por el gobierno por parte del duopolio de memoria de Corea del Sur. La combinación de escala, coordinación gubernamental e integración vertical, desde el diseño de chips hasta la operación de centros de datos, le da a Seúl una ventaja estructural que los rivales encontrarán difícil de igualar sin compromisos nacionales similares. TSMC de Taiwán, que domina la fabricación de chips lógicos, ahora se enfrenta a una estrategia surcoreana que invierte fuertemente en las capas de memoria y encapsulado del stack de IA, áreas donde TSMC tiene menos exposición directa.

La implicación más amplia es que la política industrial nacional se está convirtiendo en un factor decisivo en la competitividad de la IA. El enfoque de Corea del Sur combina la coordinación a nivel estatal con la ejecución del sector privado, fusionando el sistema impulsado por el mercado de EE. UU. con la planificación centralizada que se ve en China. Para las empresas en la cadena de suministro de IA, comprender qué regiones están haciendo estos compromisos de capital a largo plazo se está volviendo tan importante como seguir las hojas de ruta tecnológicas de los fabricantes de chips individuales.

Related Articles

- ASE y WUS invierten 35.000 millones de NT$ en una planta de AI chip packaging en Taiwán

- Samsung logra un rendimiento financiero récord ante el auge de los semiconductores de IA

- NVIDIA asegura una participación estratégica en el especialista surcoreano de interconexiones Point2 Technology

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.