El chip Meta Iris AI entrará en producción en el tercer trimestre de 2026

La tensión entre dependencia e independencia se está desarrollando en tiempo real en la extensa red de centros de datos de Meta. Durante años, la empresa ha sido uno de los mayores compradores de GPU de Nvidia, gastando miles de millones en chips H100 y B200 para entrenar sus modelos Llama y potenciar los sistemas de recomendación de más de 3 mil millones de usuarios diarios. Ahora Meta se está moviendo para fabricar su propia respuesta a esa dependencia con el chip Meta Iris AI, un diseño de silicio personalizado destinado a reducir la dependencia de proveedores externos de GPU.

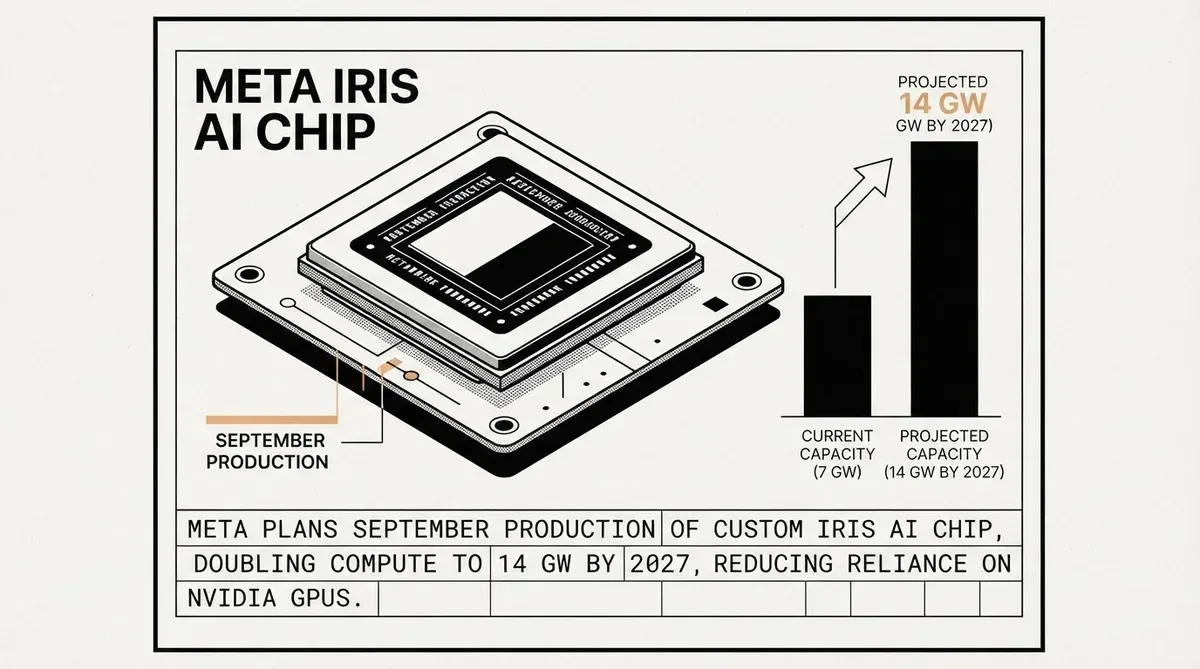

La empresa planea comenzar la producción de su chip de inteligencia artificial interno, cuyo nombre en clave es Iris, a partir del tercer trimestre de 2026, según un memorando interno de la compañía. El chip es la última incorporación a la línea Meta Training and Inference Accelerator de Meta, una familia de silicio personalizado diseñada para manejar tanto el entrenamiento de IA como el trabajo de inferencia diario que mantiene en funcionamiento a gran escala Facebook, Instagram, WhatsApp y los productos de IA generativa de Meta. El programa es el movimiento más significativo de la empresa hasta ahora hacia la incorporación del diseño de chips internamente.

Cronología de producción del chip Meta Iris AI

Según el memorando, el chip Meta Iris AI superó su fase de validación en aproximadamente seis semanas y no se encontraron problemas importantes. Ese ciclo de validación relativamente rápido sugiere que el diseño está lo suficientemente maduro para pasar directamente a la fabricación a través de TSMC, que se encargará de la fabricación en un proceso de 2 nanómetros. Broadcom actúa como socio de diseño de Meta en el proyecto, una relación que ahora se extiende hasta 2029 y abarca varias generaciones de silicio personalizado.

Si se mantiene el cronograma, Iris llegaría como la quinta variante distinta de MTIA después de la presentación de cuatro chips (300, 400, 450 y 500) en marzo de 2026. Meta ha dicho que su objetivo es enviar nuevas piezas MTIA con una cadencia aproximada de seis meses, significativamente más rápida que el ritmo de publicación anual común en la industria de semiconductores.

El MTIA 300 ya está en producción para cargas de trabajo de clasificación y recomendación, las tareas de inferencia básicas que sirven anuncios y contenido a miles de millones de usuarios. Las variantes 450 y 500 están diseñadas para la inferencia generativa de imágenes y video y están programadas para su implementación masiva durante el próximo año. El chip Meta Iris AI parece ubicarse en algún punto de esta trayectoria, aunque Meta no ha revelado qué cargas de trabajo específicas atacará primero.

La lógica estratégica detrás del silicio personalizado

El cálculo económico que impulsa el programa de chips Meta Iris AI es sencillo. Cada tarea de inferencia que Meta pueda trasladar a su propio silicio es una que no tiene que comprar con los márgenes de Nvidia, y la escala involucrada es excepcional. Meta ha orientado el gasto de capital de 2026 entre 125 mil millones y 145 mil millones de dólares, con casi todo el aumento dirigido a centros de datos, GPU y silicio personalizado.

Meta planea expandir su capacidad informática total de 7 gigavatios en 2026 a 14 gigavatios en el año siguiente, duplicando efectivamente la potencia bruta disponible en su huella de infraestructura. Esa trayectoria de crecimiento sitúa a Meta entre los mayores constructores de infraestructura privada del mundo, igualando los programas de expansión de centros de datos de hiperescaladores de la nube como Microsoft y Google.

Un gigavatio puede alimentar aproximadamente 750.000 hogares. Por lo tanto, el objetivo de 14 GW de Meta consumiría la producción de varias grandes plantas de energía nuclear. Este nivel de demanda de energía ya ha atraído el escrutinio de reguladores y grupos ambientalistas, y Meta ha respondido con compromisos para igualar su uso de electricidad en centros de datos con la adquisición de energía renovable.

El impulso de infraestructura de Meta va más allá de los chips. La empresa ha anunciado acuerdos de suministro a largo plazo con Samsung, SanDisk y Sumitomo Electric, asegurando los componentes y materiales necesarios para sostener un desarrollo plurianual. Estos acuerdos sugieren que Meta planea que el chip Iris y sus sucesores ocupen una participación creciente de una flota de centros de datos que seguirá expandiéndose mucho más allá del próximo año.

Lo que Iris significa para el mercado más amplio de chips de IA

El movimiento hacia el chip Meta Iris AI no es un divorcio total de Nvidia. Meta sigue siendo uno de los clientes más grandes de Nvidia y continuará comprando GPU para entrenar sus modelos más exigentes. La estrategia es de aumento en lugar de reemplazo. Meta maneja la inferencia a gran escala en silicio personalizado mientras reserva el hardware de Nvidia para las ejecuciones de entrenamiento más intensivas en cómputo.

Ese enfoque híbrido refleja lo que otros hiperescaladores están haciendo. Google tiene su línea TPU tanto para entrenamiento como para inferencia. Amazon construye chips Trainium e Inferentia para AWS. Microsoft se ha asociado con AMD y otros para desarrollar aceleradores personalizados. Cada empresa está tratando de obtener ahorros de márgenes y control arquitectónico sin abandonar el ecosistema de GPU en torno al cual se ha estandarizado la industria de la IA.

Para Broadcom, la asociación MTIA es uno de sus mayores acuerdos de chips personalizados. La empresa ha indicado que los nuevos chips de Meta estarán entre los primeros aceleradores de IA personalizados construidos en el proceso de 2 nanómetros de TSMC, lo que le da a Broadcom un diseño de referencia destacado para presentar a otros clientes hiperescalables. Para TSMC, el contrato de Meta se suma a una cartera de pedidos de chips de IA que ya consume una parte significativa de su capacidad de proceso avanzado.

La duplicación de la capacidad de cómputo también plantea preguntas sobre cómo Meta utilizará esa capacidad. Los productos de IA generativa de la empresa (incluyendo generación de imágenes impulsada por IA, funciones de chatbot y el servicio del modelo Llama) aún se encuentran en etapas relativamente tempranas de monetización. El gasto de capital asume que esos productos crecerán hasta alcanzar la infraestructura, generando suficientes ingresos para justificar los miles de millones que se están desplegando ahora.

Para los inversores de Meta, el cronograma de Iris proporciona un hito concreto para seguir. La empresa quemó una parte significativa de su flujo de caja operativo en infraestructura en 2025 y la primera mitad de 2026. La capacidad de trasladar cargas de trabajo a silicio personalizado de menor costo es uno de los mecanismos principales mediante los cuales Meta planea controlar esos costos de infraestructura con el tiempo. Cada generación del chip Meta Iris AI que pueda manejar una gama más amplia de cargas de trabajo reduce la exposición de la empresa a las primas de precio de GPU y las restricciones de suministro.

Desde una perspectiva competitiva, el programa de chips de Meta también afecta la forma en que el ecosistema de IA más amplio piensa sobre la elección de hardware. Si Meta puede demostrar que sus chips MTIA personalizados manejan la clasificación, la recomendación y la inferencia generativa con un rendimiento competitivo por vatio, otras empresas que operan cargas de trabajo con gran cantidad de recomendaciones a escala pueden comenzar a evaluar estrategias similares. La economía del silicio personalizado históricamente ha requerido un volumen enorme para alcanzar el punto de equilibrio, y la base de usuarios de Meta de más de 3 mil millones de personas activas diarias proporciona ese volumen de una manera que pocas otras organizaciones pueden igualar.

Por qué esto es importante

El lanzamiento de la producción del chip Iris a finales de este año es un cambio en la transición de Meta de un comprador puro de GPU a un operador de infraestructura híbrido. Para los tomadores de decisiones que observan la cadena de suministro de IA, la implicación es clara: las empresas de tecnología más grandes ya no están contentas con dejar que Nvidia posea todo el stack. Cada carga de trabajo trasladada a silicio personalizado remodela las dinámicas competitivas, altera las estructuras de márgenes y obliga a los fabricantes de chips a competir en integración en lugar de solo en puntuaciones de referencia brutas. La capacidad de Meta para ejecutar esta hoja de ruta a la escala de 14 GW determinará si su apuesta de capital de más de 125 mil millones de dólares genera los retornos que la empresa espera.

Related Articles

- Meta aumenta el gasto de capital para 2026 a 145.000 millones de dólares para infraestructura de AI

- Meta y Broadcom amplían su custom AI silicon partnership

- NVIDIA presenta la arquitectura Vera Rubin para reducir drásticamente los costes de inferencia de IA

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.