Il chip AI Meta Iris entrerà in produzione nel terzo trimestre 2026

La tensione tra dipendenza e indipendenza si manifesta in tempo reale nella vasta rete di data center di Meta. Per anni, l'azienda è stata uno dei maggiori acquirenti di GPU di Nvidia, spendendo miliardi per i chip H100 e B200 per addestrare i suoi modelli Llama e alimentare i sistemi di raccomandazione per oltre 3 miliardi di utenti giornalieri. Ora Meta si muove per produrre la propria risposta a questa dipendenza con il chip AI Meta Iris, un design di silicio personalizzato volto a ridurre la dipendenza dell'azienda dai fornitori esterni di GPU.

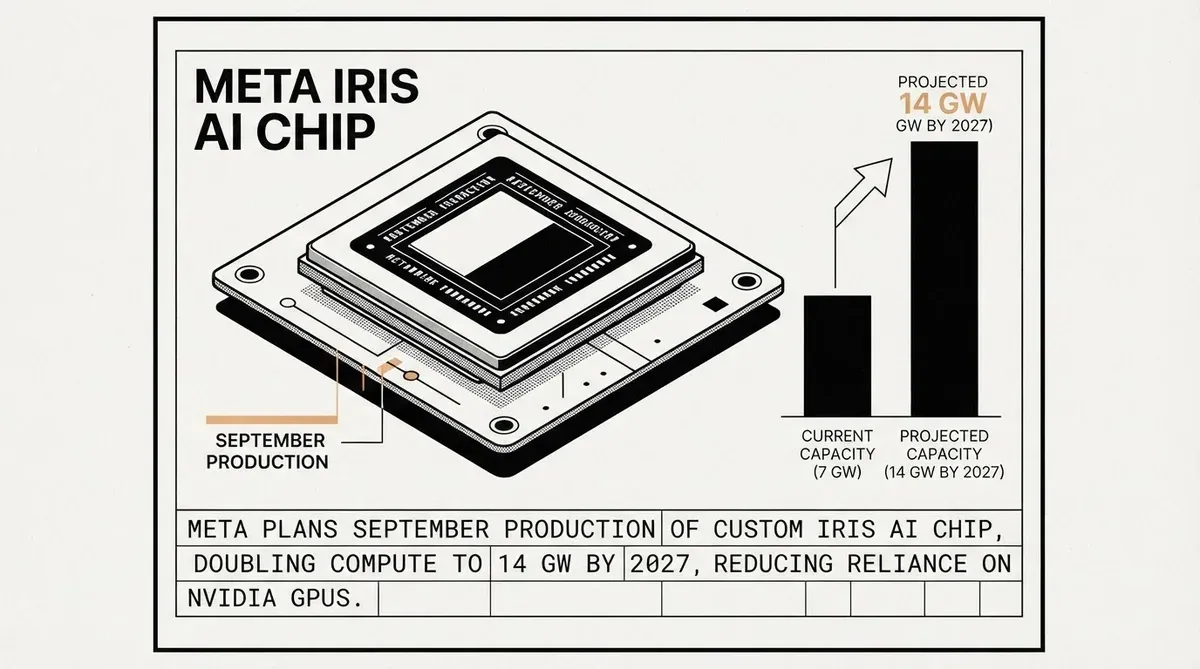

L'azienda prevede di iniziare la produzione del suo chip di intelligenza artificiale interno, nome in codice Iris, a partire dal terzo trimestre del 2026, secondo un memo interno dell'azienda. Il chip è l'ultima aggiunta alla linea Meta Training and Inference Accelerator di Meta, una famiglia di silicio personalizzato progettata per gestire sia l'addestramento AI che il lavoro di inferenza quotidiano che mantiene in funzione Facebook, Instagram, WhatsApp e i prodotti AI generativi di Meta su larga scala. Il programma è la mossa più significativa dell'azienda fino ad oggi per portare la progettazione di chip internamente.

Tempistica di produzione del chip AI Meta Iris

Secondo il memo, il chip AI Meta Iris ha superato la fase di validazione in circa sei settimane e non sono stati trovati problemi maggiori. Questo ciclo di validazione relativamente veloce suggerisce che il design è abbastanza maturo per passare direttamente alla produzione tramite TSMC, che gestirà la fabbricazione su un processo a 2 nanometri. Broadcom funge da partner di design di Meta per il progetto, una relazione che ora si estende fino al 2029 e copre diverse generazioni di silicio personalizzato.

Se la tempistica sarà rispettata, Iris arriverà come la quinta variante MTIA distinta dopo la presentazione di quattro chip (300, 400, 450 e 500) a marzo 2026. Meta ha dichiarato di voler spedire nuovi componenti MTIA con una cadenza di circa sei mesi, significativamente più veloce del ritmo di rilascio annuale comune nell'industria dei semiconduttori.

L'MTIA 300 è già in produzione per carichi di lavoro di ranking e raccomandazione, i compiti di inferenza di base che servono annunci e contenuti a miliardi di utenti. Le varianti 450 e 500 sono progettate per l'inferenza generativa di immagini e video e sono previste per la distribuzione di massa entro il prossimo anno. Il chip AI Meta Iris sembra collocarsi da qualche parte in questa traiettoria, anche se Meta non ha divulgato su quali carichi di lavoro specifici si concentrerà inizialmente.

La logica strategica dietro il silicio personalizzato

Il calcolo economico che guida il programma del chip AI Meta Iris è semplice. Ogni compito di inferenza che Meta può spostare sul proprio silicio è uno che non deve acquistare ai margini di Nvidia, e la scala coinvolta è eccezionale. Meta ha indicato una spesa in conto capitale per il 2026 tra 125 e 145 miliardi di dollari, con quasi l'intero aumento destinato a data center, GPU e silicio personalizzato.

Meta prevede di espandere la sua capacità di calcolo totale da 7 gigawatt nel 2026 a 14 gigawatt nell'anno successivo, raddoppiando di fatto la potenza lorda disponibile in tutta la sua infrastruttura. Questa traiettoria di crescita colloca Meta tra i più grandi costruttori di infrastrutture private al mondo, eguagliando i programmi di espansione dei data center di hyperscaler cloud come Microsoft e Google.

Un gigawatt può alimentare circa 750.000 case. L'obiettivo di 14 GW di Meta consumerebbe quindi la produzione di diverse grandi centrali nucleari. Questo livello di domanda energetica ha già attirato l'attenzione di regolatori e gruppi ambientalisti, e Meta ha risposto con impegni a bilanciare il consumo di elettricità dei suoi data center con l'approvvigionamento di energia rinnovabile.

La spinta infrastrutturale di Meta va oltre i chip. L'azienda ha annunciato accordi di fornitura a lungo termine con Samsung, SanDisk e Sumitomo Electric, bloccando componenti e materiali necessari per sostenere un'espansione pluriennale. Questi accordi suggeriscono che Meta sta pianificando di far sì che il chip Iris e i suoi successori occupino una quota crescente di una flotta di data center che continuerà ad espandersi ben oltre il prossimo anno.

Cosa significa Iris per il più ampio mercato dei chip AI

La mossa verso il chip AI Meta Iris non è un divorzio completo da Nvidia. Meta rimane uno dei maggiori clienti di Nvidia e continuerà ad acquistare GPU per addestrare i suoi modelli più esigenti. La strategia è di potenziamento piuttosto che di sostituzione. Meta gestisce l'inferenza su larga scala su silicio personalizzato, mentre riserva l'hardware Nvidia per i cicli di addestramento più intensivi dal punto di vista computazionale.

Questo approccio ibrido rispecchia ciò che altri hyperscaler stanno facendo. Google ha la sua linea TPU sia per l'addestramento che per l'inferenza. Amazon costruisce chip Trainium e Inferentia per AWS. Microsoft ha collaborato con AMD e altri per sviluppare acceleratori personalizzati. Ogni azienda sta cercando di ottenere risparmi sui margini e controllo architetturale senza abbandonare l'ecosistema GPU attorno a cui l'industria AI si è standardizzata.

Per Broadcom, la partnership MTIA è uno dei suoi maggiori accordi per chip personalizzati. L'azienda ha indicato che i nuovi chip Meta saranno tra i primi acceleratori AI personalizzati costruiti sul processo a 2 nanometri di TSMC, dando a Broadcom un design di riferimento di prestigio da proporre ad altri clienti hyperscaler. Per TSMC, il contratto Meta si aggiunge a un arretrato di ordini di chip AI che già consuma una parte significativa della sua capacità di processo avanzato.

Il raddoppio della potenza di calcolo solleva anche domande su come Meta utilizzerà la capacità. I suoi prodotti AI generativi (tra cui generazione di immagini basata su AI, funzionalità chatbot e servizio del modello Llama) sono ancora in fasi relativamente iniziali di monetizzazione. La spesa in conto capitale presuppone che quei prodotti cresceranno fino a riempire l'infrastruttura, generando entrate sufficienti a giustificare i miliardi investiti ora.

Per gli investitori di Meta, la tempistica di Iris fornisce una tappa concreta da monitorare. L'azienda ha bruciato una parte significativa del suo flusso di cassa operativo per infrastrutture nel 2025 e nella prima metà del 2026. La capacità di spostare carichi di lavoro su silicio personalizzato a costo inferiore è uno dei meccanismi principali con cui Meta prevede di tenere sotto controllo tali costi infrastrutturali nel tempo. Ogni generazione del chip AI Meta Iris che può gestire una gamma più ampia di carichi di lavoro riduce l'esposizione dell'azienda ai premi di prezzo delle GPU e ai vincoli di approvvigionamento.

Da una prospettiva competitiva, il programma di chip di Meta influisce anche sul modo in cui l'ecosistema AI più ampio pensa alla scelta hardware. Se Meta può dimostrare che i suoi chip MTIA personalizzati gestiscono ranking, raccomandazione e inferenza generativa con prestazioni per watt competitive, altre aziende che operano carichi di lavoro pesanti di raccomandazione su larga scala potrebbero iniziare a valutare strategie simili. L'economia del silicio personalizzato ha storicamente richiesto volumi enormi per raggiungere il pareggio, e la base utenti di Meta di oltre 3 miliardi di persone attive giornaliere fornisce quel volume in un modo che poche altre organizzazioni possono eguagliare.

Perché questo è importante

Il lancio della produzione del chip Iris entro la fine dell'anno segna un cambiamento nella transizione di Meta da puro acquirente di GPU a operatore di infrastrutture ibride. Per i decisori che osservano la catena di approvvigionamento AI, l'implicazione è chiara: le più grandi aziende tecnologiche non sono più disposte a lasciare che Nvidia possieda l'intero stack. Ogni carico di lavoro spostato su silicio personalizzato rimodella le dinamiche competitive, altera le strutture di margine e costringe i produttori di chip a competere sull'integrazione piuttosto che solo sui punteggi grezzi dei benchmark. La capacità di Meta di eseguire questa tabella di marcia alla scala di 14 GW determinerà se la sua scommessa di capitale di oltre 125 miliardi di dollari genererà i rendimenti su cui l'azienda conta.

Related Articles

- Meta aumenta la spesa in conto capitale per il 2026 a 145 miliardi di dollari per l'infrastruttura AI

- Meta, Broadcom estendono la Custom AI Silicon Partnership

- NVIDIA presenta l'architettura Vera Rubin per abbattere i costi di inferenza AI

✔Human Verified

Ricercato e verificato con fonti primarie dalla redazione di Bytevyte.