El récord de financiación de startups de IA en 2026 alcanza los $392 mil millones

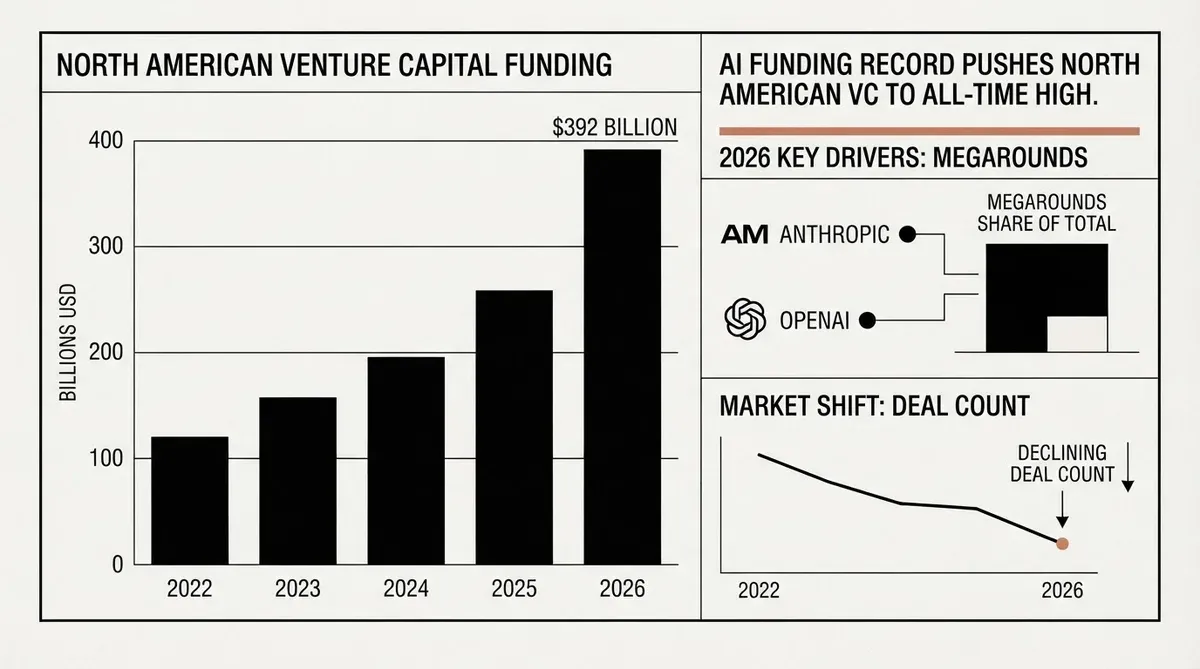

La concentración de capital entre un pequeño grupo de líderes en inteligencia artificial llevó la financiación de startups en Norteamérica a un récord de financiación de startups de IA en 2026 de $392 mil millones en el primer semestre de 2026, según datos de Crunchbase que cubren empresas estadounidenses y canadienses. La cifra refleja un mercado donde un puñado de megarrondas, más que una actividad generalizada de acuerdos, impulsaron el total más allá de cualquier período anterior. La brecha entre el total de dólares y el número de acuerdos revela dónde está colocando la industria de capital de riesgo sus mayores apuestas y expone un cambio estructural en cómo se mueve el capital a través de la economía de la innovación.

Crunchbase informó este mes que el total del primer semestre de 2026 se construyó sobre dos trimestres que cada uno rompió récords de maneras distintas. El primer trimestre vio a OpenAI cerrar su histórica ronda de recaudación de fondos, estableciendo un punto de referencia que pocas empresas pueden igualar. El segundo trimestre agregó $137.2 mil millones en inversión, el segundo total trimestral más alto jamás registrado, impulsado en gran parte por la masiva financiación de Anthropic, que representó aproximadamente la mitad de la cifra del segundo trimestre. SpaceX contribuyó al impulso del trimestre con la mayor oferta pública inicial en la historia, seguida de su adquisición de Cursor en lo que se considera un acuerdo récord de M&A de startups. Juntas, estas transacciones crearon un total trimestral que superó cualquier trimestre individual de años anteriores, excepto el inmediatamente anterior.

La cifra de $137.2 mil millones del segundo trimestre es particularmente instructiva porque muestra cuán dependiente es el ciclo actual de un pequeño número de actores. Si se elimina la ronda de Anthropic, el trimestre cae a aproximadamente $68.6 mil millones en actividad identificable de grandes acuerdos, una cifra que, aunque sigue siendo fuerte según los estándares históricos, no habría generado los mismos titulares. Esta dependencia crea una estructura frágil: el cronograma de recaudación de fondos de una sola empresa puede hacer variar los totales trimestrales en decenas de miles de millones de dólares.

El récord de financiación de startups de IA en 2026 oculta un problema de concentración

Si bien la cifra principal de $392 mil millones señala un ecosistema en auge, las métricas subyacentes apuntan a un estrechamiento de oportunidades que tiene implicaciones para fundadores, socios limitados y equipos de desarrollo corporativo. El número de acuerdos se mantuvo muy por debajo de los máximos de ciclos de financiación anteriores, lo que significa que las mismas o menos empresas recibieron drásticamente más dinero. Las megarrondas en etapas tardías que superan los $100 millones consumieron la gran mayoría del capital, dejando a las empresas en etapas tempranas compitiendo por una porción más pequeña de lo que sugieren las cifras agregadas.

Las implicaciones para fundadores e inversores son significativas. Cuando una sola empresa como Anthropic captura aproximadamente la mitad de la inversión total de capital de riesgo de un trimestre, distorsiona la señal que los datos agregados de financiación envían al mercado en general. Para los socios limitados que evalúan el rendimiento de los fondos de capital de riesgo, unos pocos acuerdos atípicos pueden ocultar debilidades subyacentes en la diversidad de la cartera. El récord de financiación de startups de IA de 2026 puede parecer una señal de salud desde lejos, pero en el terreno refleja un mercado donde la asignación de capital es cada vez más desigual y donde la brecha entre el nivel superior de empresas de IA y todas las demás continúa ampliándose.

La inversión en etapas tempranas aumentó en el segundo trimestre, con la IA nuevamente como principal catalizador. La magnitud del aumento fue modesta en comparación con el auge de etapas tardías, y la brecha entre etapas tempranas y tardías sugiere que los inversores están apostando fuerte por ganadores probados de IA en lugar de distribuir apuestas en un amplio campo de empresas experimentales. Para los fundadores en etapas tempranas fuera de la IA, el entorno es posiblemente más desafiante ahora que durante la recesión de 2022-2023, porque el volumen de capital que fluye hacia las megaempresas de IA crea una atracción gravitacional que desvía atención, talento y flujo de acuerdos de otros sectores.

Qué significan las megarrondas para la cadena de suministro de IA

El dominio de las empresas de infraestructura y modelos de IA en el ciclo de financiación de 2026 tiene consecuencias que se extienden más allá de las propias startups. OpenAI y Anthropic requieren enormes reservas de capital para financiar costos de cómputo, adquisición de talento y los largos plazos de investigación necesarios para el desarrollo de modelos frontera. Su capacidad para recaudar a escala crea una ventaja estructural que dificulta que los laboratorios de IA más pequeños compitan en el mismo campo. Cuando el capital está tan concentrado, las dinámicas competitivas de la industria de IA comienzan a parecerse a las de la industria de semiconductores, donde unos pocos actores controlan la mayoría de la inversión y la capacidad.

La OPI récord de SpaceX y la posterior adquisición de Cursor añadieron una segunda dimensión a la historia del segundo trimestre. El acuerdo demostró que los grandes adquirentes tecnológicos están dispuestos a pagar precios premium por herramientas habilitadas para IA, incluso mientras el mercado de M&A en general sigue moderado según los estándares históricos. Cursor, un asistente de codificación de IA, es una categoría que ha atraído un intenso interés tanto de inversores de capital de riesgo como de compradores corporativos. Este patrón podría acelerar la consolidación en el espacio de herramientas para desarrolladores, donde los incumbentes bien financiados adquieren startups nativas de IA para añadir capacidades en lugar de construirlas internamente.

Para los estrategas corporativos que evalúan el entorno de financiación de 2026, la conclusión clave es que el costo de entrada en la IA frontera sigue aumentando. Las empresas que aún no han asegurado su posición en la pila de IA, ya sea mediante desarrollo interno, asociaciones estratégicas o adquisiciones, se enfrentan a una base de proveedores cada vez más concentrada y a una ventana cada vez más estrecha para actuar a valoraciones razonables. El ciclo de megarrondas también presiona a los inversores del mercado público que eventualmente podrían verse obligados a absorber estas empresas a través de OPI u ofertas directas con valoraciones que reflejan el entusiasmo del mercado privado en lugar de los fundamentos del mercado público.

Desde una perspectiva macroeconómica, el récord de financiación de startups de IA de 2026 de $392 mil millones es impactante en su magnitud pero revelador en su composición. Los datos sugieren que la industria de capital de riesgo se está reorganizando en torno a la tesis de que un pequeño número de plataformas de IA capturará la mayor parte del valor creado en el ciclo tecnológico actual. Que esa apuesta dé resultados depende de si la generación actual de modelos frontera se traduce en ingresos y ganancias sostenibles, una pregunta que sigue abierta a mediados de 2026. Si los rendimientos se materializan, la concentración habrá sido una asignación eficiente de capital. Si no lo hacen, la corrección podría ser severa precisamente porque tan pocas empresas absorbieron tanto dinero.

Por qué esto es importante

La inversión récord de capital de riesgo en Norteamérica señala que el capital institucional ha apostado de manera decisiva por la IA como la tecnología definitoria de la década, pero la concentración de ese capital conlleva un riesgo genuino para el ecosistema de innovación. Para los tomadores de decisiones en tecnología y finanzas, los datos de financiación del primer semestre de 2026 son menos una celebración de abundancia que una advertencia sobre la dependencia de un conjunto estrecho de resultados. La lección para los estrategas es que la diversificación sigue siendo el primer principio de la gestión de riesgos, incluso en un mercado que parece recompensar la concentración, y que la verdadera prueba de este ciclo de financiación llegará cuando la cohorte actual de líderes de IA deba demostrar que sus valoraciones corresponden a modelos de negocio duraderos.

Related Articles

- La valoración de Anthropic alcanza los 900.000 millones de dólares mientras la firma supera a OpenAI en una nueva ronda de financiación

- OpenAI y Anthropic invierten 350 millones de dólares en investigación sobre el impacto laboral de la IA

- El crecimiento de los ingresos por IA alcanza nuevos máximos mientras OpenAI y Anthropic logran hitos en el primer trimestre

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.