Le record de financement des startups IA en 2026 atteint 392 milliards de dollars

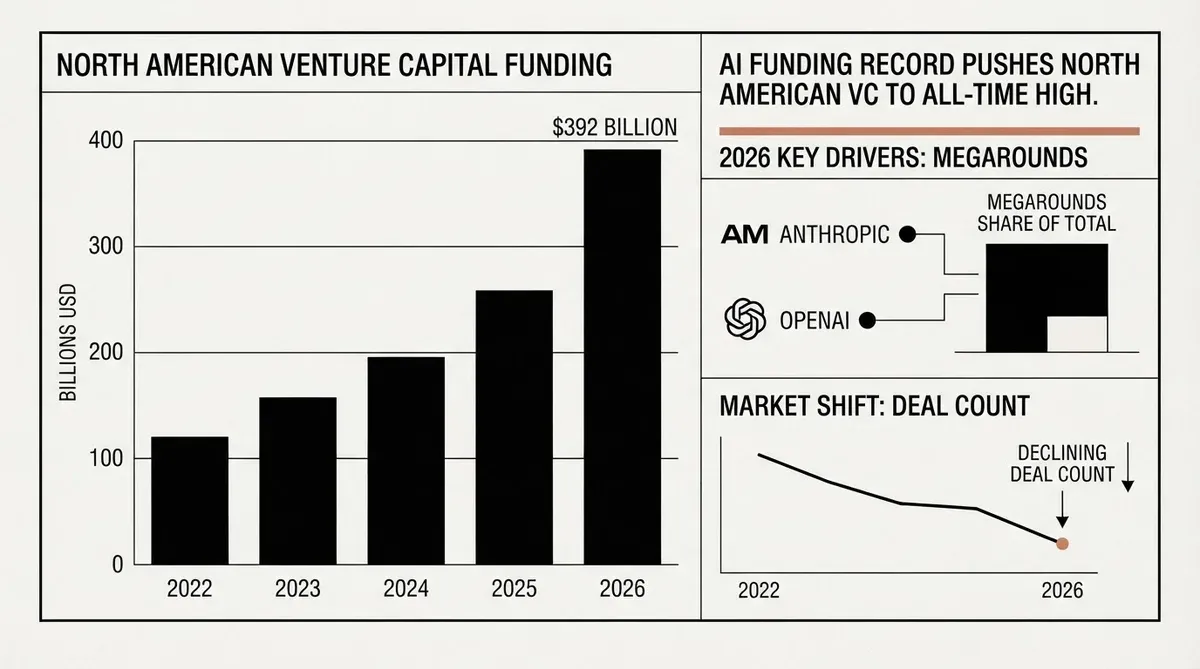

La concentration des capitaux parmi un petit groupe de leaders de l'intelligence artificielle a propulsé le financement des startups nord-américaines à un record de financement des startups IA 2026 de 392 milliards de dollars au premier semestre 2026, selon les données de Crunchbase couvrant les entreprises américaines et canadiennes. Ce chiffre reflète un marché où une poignée de tours de table géants, plutôt qu'une activité généralisée, a porté le total au-delà de toute période précédente. L'écart entre le total des dollars et le nombre d'opérations révèle où l'industrie du capital-risque place ses plus gros paris et expose un changement structurel dans la manière dont les capitaux circulent dans l'économie de l'innovation.

Crunchbase a rapporté ce mois-ci que le total du premier semestre 2026 reposait sur deux trimestres qui ont chacun battu des records de manière distincte. Au premier trimestre, OpenAI a clôturé sa levée de fonds historique, établissant une référence que peu d'entreprises peuvent égaler. Le deuxième trimestre a ajouté 137,2 milliards de dollars d'investissement, le deuxième total trimestriel le plus élevé jamais enregistré, porté en grande partie par le financement massif d'Anthropic, qui représentait environ la moitié du chiffre du deuxième trimestre. SpaceX a contribué à la dynamique du trimestre avec la plus grande introduction en bourse de l'histoire, suivie de son acquisition de Cursor dans ce qui constitue une opération de fusion-acquisition record de startup. Ensemble, ces transactions ont créé un total trimestriel qui a dépassé tout trimestre unique des années précédentes, à l'exception de celui qui l'a immédiatement précédé.

Le chiffre de 137,2 milliards de dollars au deuxième trimestre est particulièrement instructif car il montre à quel point le cycle actuel dépend d'un petit nombre d'acteurs. Retirez le tour d'Anthropic, et le trimestre tombe à environ 68,6 milliards de dollars d'activités identifiables de grandes transactions, un chiffre qui, bien que solide selon les normes historiques, n'aurait pas fait les mêmes gros titres. Cette dépendance crée une structure fragile : le calendrier de levée de fonds d'une seule entreprise peut faire fluctuer les totaux trimestriels de dizaines de milliards de dollars.

Le record de financement des startups IA 2026 cache un problème de concentration

Alors que le chiffre phare de 392 milliards de dollars signale un écosystème en plein essor, les indicateurs sous-jacents pointent vers un rétrécissement des opportunités qui a des implications pour les fondateurs, les commanditaires et les équipes de développement corporate. Le nombre d'opérations est resté bien en deçà des sommets des cycles de financement précédents, ce qui signifie que le même nombre ou moins d'entreprises ont reçu beaucoup plus d'argent. Les méga-tours de table de stade avancé dépassant 100 millions de dollars ont consommé la grande majorité des capitaux, laissant les entreprises en phase de démarrage se faire concurrence pour une part plus petite que ne le suggèrent les chiffres agrégés.

Les implications pour les fondateurs et les investisseurs sont significatives. Lorsqu'une seule entreprise comme Anthropic capte environ la moitié de l'investissement total en capital-risque d'un trimestre, cela fausse le signal que les données agrégées de financement envoient au marché plus large. Pour les commanditaires évaluant la performance des fonds de capital-risque, quelques tours de table exceptionnels peuvent masquer une faiblesse sous-jacente dans la diversité du portefeuille. Le record de financement des startups IA 2026 peut sembler être un signe de bonne santé de loin, mais sur le terrain, il reflète un marché où l'allocation des capitaux est de plus en plus déséquilibrée et où l'écart entre le haut du panier des entreprises d'IA et toutes les autres continue de se creuser.

L'investissement en phase de démarrage a augmenté au deuxième trimestre, l'IA servant à nouveau de principal catalyseur. L'ampleur de l'augmentation était modeste par rapport à la flambée des stades avancés, et l'écart entre les premiers stades et les stades avancés suggère que les investisseurs doublent la mise sur les gagnants éprouvés de l'IA plutôt que de répartir les paris sur un large éventail d'entreprises expérimentales. Pour les fondateurs en phase de démarrage en dehors de l'IA, l'environnement est sans doute plus difficile maintenant que pendant la récession de 2022-2023, car le volume même des capitaux affluant vers les méga-entreprises d'IA crée une attraction gravitationnelle qui détourne l'attention, les talents et les flux d'opérations des autres secteurs.

Ce que les méga-tours signifient pour la chaîne d'approvisionnement de l'IA

La domination des entreprises d'infrastructure et de modèles d'IA dans le cycle de financement de 2026 a des conséquences qui se répercutent au-delà des startups elles-mêmes. OpenAI et Anthropic nécessitent d'énormes réserves de capital pour financer les coûts de calcul, l'acquisition de talents et les longs délais de recherche requis pour le développement de modèles de pointe. Leur capacité à lever des fonds à grande échelle crée un avantage structurel qui rend difficile pour les petits laboratoires d'IA de concurrencer sur le même terrain de jeu. Lorsque les capitaux sont aussi concentrés, la dynamique concurrentielle de l'industrie de l'IA commence à ressembler à celle de l'industrie des semi-conducteurs, où quelques acteurs contrôlent la majorité des investissements et des capacités.

L'IPO record de SpaceX et l'acquisition subséquente de Cursor ont ajouté une deuxième dimension à l'histoire du deuxième trimestre. L'opération a démontré que les grands acquéreurs technologiques sont prêts à payer des prix élevés pour des outils basés sur l'IA, même si le marché plus large des fusions-acquisitions reste atone selon les normes historiques. Cursor, un assistant de codage IA, est une catégorie qui a attiré un vif intérêt de la part des investisseurs en capital-risque et des acheteurs corporate. Ce schéma pourrait accélérer la consolidation dans l'espace des outils pour développeurs, où des acteurs établis bien financés acquièrent des startups natives de l'IA pour greffer des capacités plutôt que de les développer en interne.

Pour les stratèges corporate évaluant l'environnement de financement de 2026, le principal enseignement est que le coût d'entrée dans l'IA de pointe continue d'augmenter. Les entreprises qui n'ont pas encore sécurisé leur position dans la pile IA, que ce soit par le développement interne, des partenariats stratégiques ou des acquisitions, font face à une base de fournisseurs de plus en plus concentrée et une fenêtre d'action qui se rétrécit à des valorisations raisonnables. Le cycle des méga-tours met également la pression sur les investisseurs des marchés publics qui pourraient éventuellement être invités à absorber ces entreprises par le biais d'IPO ou de cotations directes à des valorisations qui reflètent l'euphorie des marchés privés plutôt que les fondamentaux des marchés publics.

D'un point de vue macroéconomique, le record de financement des startups IA 2026 de 392 milliards de dollars est frappant par son ampleur mais révélateur par sa composition. Les données suggèrent que l'industrie du capital-risque se réorganise autour d'une thèse selon laquelle un petit nombre de plateformes d'IA capteront la majeure partie de la valeur créée dans le cycle technologique actuel. Que ce pari soit payant dépend de la capacité de la génération actuelle de modèles de pointe à se traduire en revenus et bénéfices durables, une question qui reste ouverte à la mi-2026. Si les retours se matérialisent, la concentration aura été une allocation efficace des capitaux. Si ce n'est pas le cas, la correction pourrait être sévère précisément parce que si peu d'entreprises ont absorbé autant d'argent.

Pourquoi cela importe

L'investissement record en capital-risque en Amérique du Nord signale que le capital institutionnel a fait un pari décisif sur l'IA en tant que technologie déterminante de la décennie, mais la concentration de ce capital comporte un risque réel pour l'écosystème d'innovation. Pour les décideurs du secteur technologique et financier, les données de financement du premier semestre 2026 sont moins une célébration de l'abondance qu'un avertissement sur la dépendance à un ensemble restreint de résultats. La leçon pour les stratèges est que la diversification reste le premier principe de la gestion des risques, même sur un marché qui semble récompenser la concentration, et que le véritable test de ce cycle de financement viendra lorsque la cohorte actuelle de leaders de l'IA devra démontrer que leurs valorisations correspondent à des modèles commerciaux durables.

Related Articles

- La valorisation d'Anthropic atteint 900 milliards de dollars alors que l'entreprise dépasse OpenAI lors d'un nouveau tour de table

- OpenAI et Anthropic investissent 350 millions de dollars dans la recherche sur l'impact de l'IA sur le travail

- Earlybird Venture Capital clôture un fonds record de 360 millions d'euros pour l'AI et la Deeptech

✔Human Verified

Recherché et recoupé avec des sources primaires par la rédaction de Bytevyte.