Ganancias de Samsung del Q2 2026: 89,4 billones de wones gracias al auge de los chips de IA

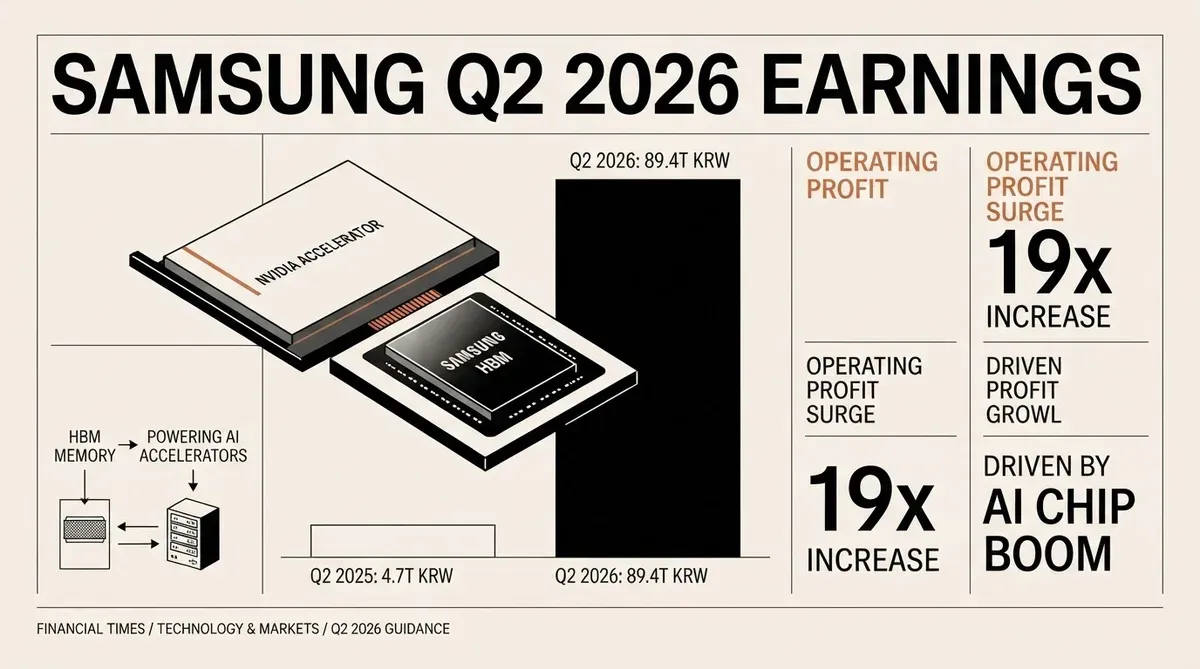

La guía de ganancias de Samsung para el Q2 2026, publicada el 7 de julio, muestra un beneficio operativo estimado de 89,4 billones de wones surcoreanos, aproximadamente 19 veces más que los 4,68 billones de wones del año anterior. La compañía también proyectó ventas consolidadas de aproximadamente 171 billones de wones para el trimestre que finaliza el 30 de junio.

Las cifras, reportadas bajo las Normas Internacionales de Información Financiera de Corea, son las medianas de los rangos de estimación de Samsung según lo exigen las regulaciones de divulgación coreanas. El rendimiento del Q2 2026 es un salto secuencial del 56 % en el beneficio operativo respecto a los 57,23 billones de wones reportados por Samsung en el Q1 2026, mientras que las ventas crecieron desde 133,87 billones de wones. Interanualmente, los ingresos más que se duplicaron desde 74,57 billones de wones.

Los chips de memoria de IA impulsan el crecimiento de las ganancias de Samsung en el Q2 2026

El explosivo crecimiento de las ganancias se debe directamente a la creciente demanda de chips de memoria de alto ancho de banda (HBM) utilizados en los aceleradores de IA de NVIDIA y otros equipos de centros de datos. Samsung se ha posicionado como un proveedor importante en la cadena de suministro de semiconductores de IA, compitiendo con SK Hynix por los contratos de adquisición de HBM de NVIDIA. La guía de ganancias de Samsung para el Q2 2026 confirma que el auge de los chips de IA continúa remodelando el perfil financiero de la industria de la memoria.

Los chips HBM apilan múltiples matrices DRAM verticalmente para proporcionar el ancho de banda necesario para entrenar y ejecutar grandes modelos de lenguaje. A medida que los proveedores de hiperescala en la nube y las empresas se apresuran a implementar infraestructura de IA, la demanda de estos componentes de memoria especializados ha superado las tendencias generales del mercado de productos tradicionales de DRAM y NAND flash. El negocio de memoria de Samsung, que representa una parte sustancial de las ganancias totales de la compañía, parece haber capturado una gran parte de este segmento premium.

Se proyecta que el mercado de HBM crezca de aproximadamente $4 mil millones en 2023 a más de $25 mil millones para finales de 2026, según estimaciones de la industria citadas por múltiples analistas de semiconductores. La capacidad de Samsung para enviar HBM3E en volumen durante la primera mitad de 2026 ha sido un factor crítico en su aceleración de ingresos. La compañía también ha comenzado a muestrear HBM4 con clientes selectos, posicionándose para el próximo ciclo de productos.

El impulso secuencial indica una aceleración

El crecimiento secuencial del Q1 al Q2 de 2026 es especialmente notable. El beneficio operativo aumentó en más de 32 billones de wones en un solo trimestre, lo que indica que el ciclo de demanda de chips de IA se está acelerando en lugar de estancarse. El Q1 2026 ya representó un trimestre de fuerte recuperación para Samsung, y la guía del Q2 muestra que la compañía continúa con ese impulso.

El crecimiento de los ingresos cuenta una historia similar. El aumento de 133,87 billones de wones en el Q1 a un estimado de 171 billones de wones en el Q2 es una ganancia trimestral de aproximadamente el 28 %. A una tasa anualizada, las ventas de Samsung en la segunda mitad de 2026 podrían acercarse a los 200 billones de wones por trimestre si continúan las tendencias actuales. Solo la división de memoria de la compañía podría estar generando ingresos a un ritmo que rivaliza con los ingresos totales de toda la compañía de hace solo dos años.

Los datos de ganancias también tienen implicaciones para la industria de semiconductores en general. Los proveedores de equipos de fabricación de chips, materiales de sustrato y servicios de empaquetado vinculados a la producción de HBM deberían ver una demanda correlacionada. Los negocios de fundición y chips lógicos de Samsung, aunque más pequeños en comparación con la división de memoria, también se benefician del ciclo elevado de gastos de capital. La compañía opera una de las instalaciones de fabricación de semiconductores más avanzadas del mundo en Pyeongtaek, Corea del Sur, donde ha ampliado la capacidad específicamente para la producción de HBM.

Posición estratégica en la cadena de suministro de IA

La capacidad de Samsung para entregar productos HBM3E y HBM4 de próxima generación según lo programado se ha convertido en un diferenciador competitivo clave. La integración vertical de la compañía, que abarca el diseño de memoria, la fabricación y el empaquetado avanzado, proporciona una ventaja estructural sobre los rivales que dependen de fundiciones externas o socios de empaquetado. Samsung opera sus propias instalaciones de fabricación de chips y líneas de empaquetado, lo que le permite optimizar el proceso de producción de HBM de extremo a extremo.

La demanda sostenida de HBM por parte de NVIDIA ha creado una competencia a tres bandas entre Samsung, SK Hynix y Micron para obtener calificaciones y asignaciones de suministro. El aumento del beneficio operativo sugiere que la compañía ha obtenido compromisos de volumen significativos de clientes de IA, traduciendo los envíos de chips en ganancias récord. SK Hynix, que fue pionera en HBM y ha sido el proveedor principal de NVIDIA para generaciones anteriores, reportó sus propios resultados sólidos a principios de este año, confirmando que la marea creciente está elevando a múltiples proveedores.

Se espera que el gasto de capital en semiconductores de Samsung para 2026 alcance aproximadamente los 60 billones de wones, con una parte significativa asignada a la expansión de la capacidad de HBM y la infraestructura de empaquetado avanzado. Este nivel de gasto, si se confirma, sería el más alto en la historia de la compañía y señala la confianza de la dirección en la demanda sostenida impulsada por IA.

Implicaciones para el mercado y los inversores

Para los inversores y estrategas tecnológicos, la guía de ganancias refuerza varios puntos. El gasto en infraestructura de IA continúa en una trayectoria de fuerte crecimiento, con los componentes de memoria representando un cuello de botella que exige precios premium. Samsung ha recuperado el poder de fijación de precios en el mercado de memoria después de la desaceleración cíclica que deprimió los resultados hasta 2023 y principios de 2024. La escala de la generación de ganancias de Samsung, con un margen operativo superior al 50 % basado en los 89,4 billones de wones de ganancia frente a 171 billones de wones en ventas, refleja la naturaleza de alto margen de los productos de memoria de grado IA.

Las comparaciones con el pico cíclico anterior son instructivas. Durante el último superciclo de memoria de 2017 a 2018, el beneficio operativo trimestral de Samsung alcanzó un máximo de alrededor de 20 billones de wones. La cifra actual de 89,4 billones de wones supera ese récord anterior por un factor de más de cuatro, lo que subraya cómo la demanda de IA ha actualizado estructuralmente la capacidad de ganancias de la industria de la memoria. El cambio de los precios de DRAM básicos a los precios premium de HBM ha reclasificado efectivamente el negocio de memoria de Samsung de un actor cíclico a una historia de crecimiento estructural.

Riesgos y otras consideraciones

La guía viene con advertencias. Las reglas de divulgación coreanas exigen que Samsung informe rangos en lugar de estimaciones de un solo punto, y los resultados auditados finales pueden diferir de las medianas publicadas hoy. Más fundamentalmente, la sostenibilidad de la demanda de chips de IA depende del gasto de capital continuo de los operadores de hiperescala en la nube; cualquier desaceleración podría comprimir los precios de la memoria. Empresas como Microsoft, Amazon, Google y Meta han comprometido colectivamente más de $200 mil millones en gastos de infraestructura de IA hasta 2027, pero esos presupuestos no están garantizados si los rendimientos de la IA no se materializan según las tasas esperadas.

Los factores geopolíticos también merecen atención. Los controles de exportación de semiconductores avanzados y equipos de fabricación podrían afectar la capacidad de Samsung para servir a ciertos mercados. La compañía mantiene una capacidad de producción significativa en China, y los cambios en la política comercial siguen siendo una variable para la segunda mitad de 2026. Nuevas restricciones de EE. UU. sobre las exportaciones de chips a mercados específicos podrían redirigir parte de la demanda de los clientes de Samsung o complicar su logística de cadena de suministro.

A pesar de estos riesgos, la guía de ganancias es un momento decisivo para la compañía y para el sector de semiconductores de IA. El aumento interanual de 19 veces en las ganancias proporciona una medida concreta de cómo la adopción de la IA está remodelando la industria del hardware, convirtiendo los chips de memoria, que antes se consideraban un producto básico cíclico, en un activo estratégico para la era de la IA. Las ganancias auditadas finales, esperadas para finales de julio, ofrecerán un desglose más detallado por segmento de negocio y región geográfica.

Sources

Samsung Electronics Announces Earnings Guidance for Second Quarter 2026

Related Articles

- Samsung logra un rendimiento financiero récord ante el auge de los semiconductores de IA

- La demanda de Samsung AI chip impulsa una valoración de 1 billón de dólares y un acuerdo laboral de 26.000 millones

- La amenaza de huelga en Samsung impulsa un aumento del 20% en los memory spot prices

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.