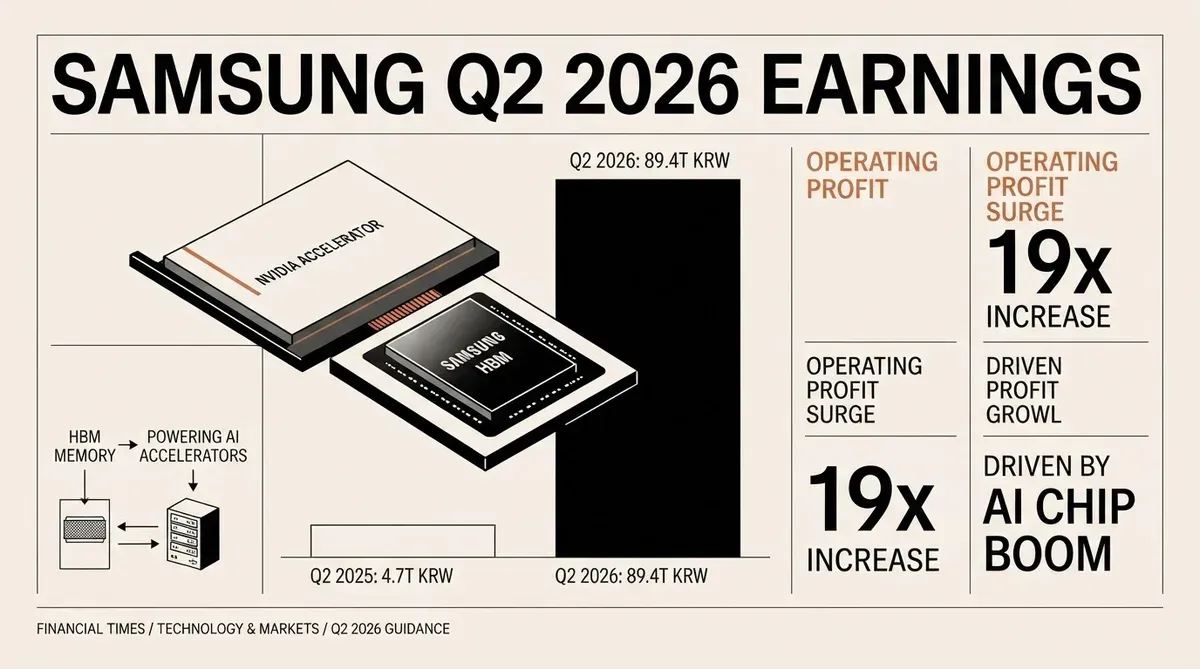

Utili Samsung Q2 2026: 89,4 Trilioni di Won grazie al Boom dei Chip AI

La guida agli utili Samsung Q2 2026, pubblicata il 7 luglio, mostra un utile operativo stimato di 89,4 trilioni di won coreani, un aumento di circa 19 volte rispetto ai 4,68 trilioni di won dell'anno precedente. L'azienda ha anche previsto vendite consolidate di circa 171 trilioni di won per il trimestre chiuso il 30 giugno.

I dati, riportati secondo gli International Financial Reporting Standards coreani, sono le mediane degli intervalli di stima di Samsung come richiesto dalle normative coreane sulla divulgazione. La performance del Q2 2026 rappresenta un incremento sequenziale del 56% dell'utile operativo rispetto ai 57,23 trilioni di won riportati da Samsung nel Q1 2026, mentre le vendite sono cresciute da 133,87 trilioni di won. Su base annua, i ricavi sono più che raddoppiati rispetto ai 74,57 trilioni di won.

I Chip di Memoria AI Alimentano la Crescita degli Utili Samsung Q2 2026

La crescita esplosiva degli utili deriva direttamente dalla domanda crescente di chip di memoria ad alta larghezza di banda (HBM) utilizzati negli acceleratori AI di NVIDIA e in altri hardware per data center. Samsung si è posizionata come fornitore principale nella catena di fornitura dei semiconduttori AI, competendo con SK Hynix per i contratti di approvvigionamento HBM di NVIDIA. La guida agli utili Samsung Q2 2026 conferma che il boom dei chip AI continua a rimodellare il profilo finanziario dell'industria della memoria.

I chip HBM impilano verticalmente più die DRAM per fornire la larghezza di banda necessaria per l'addestramento e l'esecuzione di modelli linguistici di grandi dimensioni. Mentre i provider cloud hyperscale e le imprese si affrettano a implementare infrastrutture AI, la domanda di questi componenti di memoria specializzati ha superato le tendenze generali del mercato per i prodotti tradizionali DRAM e NAND flash. Il business della memoria di Samsung, che costituisce una parte sostanziale del profitto complessivo dell'azienda, sembra aver catturato una grande fetta di questo segmento premium.

Il mercato degli HBM è previsto in crescita da circa 4 miliardi di dollari nel 2023 a oltre 25 miliardi di dollari entro la fine del 2026, secondo stime del settore citate da diversi analisti di semiconduttori. La capacità di Samsung di spedire HBM3E in volume durante la prima metà del 2026 è stata un fattore critico nell'accelerazione dei ricavi. L'azienda ha anche iniziato a campionare HBM4 con clienti selezionati, posizionandosi per il prossimo ciclo di prodotto.

Momentum Sequenziale Segnala Accelerazione

La crescita sequenziale dal Q1 al Q2 2026 è particolarmente degna di nota. L'utile operativo è aumentato di oltre 32 trilioni di won in un solo trimestre, indicando che il ciclo di domanda di chip AI sta accelerando anziché stabilizzarsi. Il Q1 2026 rappresentava già un forte trimestre di ripresa per Samsung, e la guida del Q2 mostra l'azienda che costruisce su quel momentum.

La crescita dei ricavi racconta una storia simile. L'aumento da 133,87 trilioni di won nel Q1 a una stima di 171 trilioni di won nel Q2 è un guadagno trimestrale di circa il 28%. A un tasso annualizzato, le vendite di Samsung nella seconda metà del 2026 potrebbero avvicinarsi a 200 trilioni di won per trimestre se le tendenze attuali continueranno. La sola divisione memoria dell'azienda potrebbe generare ricavi a un ritmo che rivaleggia con l'intero fatturato aziendale di appena due anni fa.

I dati sugli utili hanno anche implicazioni per il più ampio settore dei semiconduttori. I fornitori di attrezzature per la produzione di chip, materiali per substrati e servizi di packaging legati alla produzione HBM dovrebbero vedere una domanda correlata. Il business delle fonderie e dei chip logici di Samsung, sebbene più piccolo rispetto alla divisione memoria, beneficia anch'esso dell'elevato ciclo di spesa in conto capitale. L'azienda gestisce uno degli impianti di fabbricazione di semiconduttori più avanzati al mondo a Pyeongtaek, in Corea del Sud, dove ha ampliato la capacità specificamente per la produzione HBM.

Posizione Strategica nella Catena di Fornitura AI

La capacità di Samsung di consegnare prodotti HBM3E e di prossima generazione HBM4 secondo i tempi previsti è diventata un differenziatore competitivo chiave. L'integrazione verticale dell'azienda, che abbraccia progettazione della memoria, fabbricazione e packaging avanzato, fornisce un vantaggio strutturale rispetto ai rivali che devono fare affidamento su fonderie terze o partner di packaging. Samsung gestisce i propri impianti di produzione di chip e linee di packaging, consentendole di ottimizzare il processo di produzione HBM dall'inizio alla fine.

La domanda sostenuta di NVIDIA per HBM ha creato una gara a tre tra Samsung, SK Hynix e Micron per le qualifiche e le allocazioni di fornitura. L'impennata dell'utile operativo suggerisce che l'azienda ha ottenuto impegni di volume significativi da clienti AI, traducendo le spedizioni di chip in profitti record. SK Hynix, che ha pionieristicamente sviluppato HBM ed è stato il fornitore principale di NVIDIA per le generazioni precedenti, ha riportato a sua volta risultati solidi all'inizio di quest'anno, confermando che la marea crescente sta sollevando molteplici fornitori.

La spesa in conto capitale per semiconduttori di Samsung per il 2026 è prevista raggiungere circa 60 trilioni di won, con una parte significativa allocata all'espansione della capacità HBM e all'infrastruttura di packaging avanzato. Questo livello di spesa, se confermato, sarebbe il più alto nella storia dell'azienda e segnala la fiducia del management in una domanda sostenuta trainata dall'AI.

Implicazioni per il Mercato e gli Investitori

Per investitori e strateghi tecnologici, la guida agli utili rafforza diversi punti. La spesa per infrastrutture AI rimane su una traiettoria di forte crescita, con i componenti di memoria che rappresentano un collo di bottiglia che impone prezzi premium. Samsung ha riguadagnato potere di determinazione dei prezzi nel mercato della memoria dopo il ciclo economico negativo che ha depresso i risultati fino al 2023 e inizio 2024. La scala della generazione di profitti di Samsung è tale da far registrare un margine operativo superiore al 50% basato sui 89,4 trilioni di won di utile contro 171 trilioni di won di vendite, e riflette la natura ad alto margine dei prodotti di memoria di livello AI.

I confronti con il precedente picco ciclico sono istruttivi. Durante l'ultimo superciclo della memoria dal 2017 al 2018, l'utile operativo trimestrale di Samsung ha raggiunto un picco di circa 20 trilioni di won. La cifra di 89,4 trilioni di won del trimestre corrente supera quel record precedente di oltre quattro volte, sottolineando come la domanda AI abbia strutturalmente migliorato la capacità di guadagno dell'industria della memoria. Il passaggio dalla determinazione dei prezzi della DRAM commodity a quella premium dell'HBM ha effettivamente riclassificato il business della memoria di Samsung da attore ciclico a storia di crescita strutturale.

Rischi e Altre Considerazioni

La guida presenta comunque delle avvertenze. Le normative coreane sulla divulgazione richiedono a Samsung di riportare intervalli anziché stime puntuali, e i risultati finali sottoposti a revisione potrebbero differire dalle mediane pubblicate oggi. Più fondamentalmente, la sostenibilità della domanda di chip AI dipende dalla continua spesa in conto capitale da parte degli operatori cloud hyperscale; un eventuale rallentamento potrebbe comprimere i prezzi della memoria. Aziende come Microsoft, Amazon, Google e Meta hanno collettivamente impegnato più di 200 miliardi di dollari in spese per infrastrutture AI fino al 2027, ma questi budget non sono garantiti se i ritorni sull'investimento AI non dovessero materializzarsi ai tassi previsti.

Anche i fattori geopolitici meritano attenzione. I controlli sull'esportazione di semiconduttori avanzati e attrezzature di produzione potrebbero influenzare la capacità di Samsung di servire determinati mercati. L'azienda mantiene una capacità produttiva significativa in Cina, e i cambiamenti nelle politiche commerciali rimangono una variabile per la seconda metà del 2026. Nuove restrizioni statunitensi sulle esportazioni di chip verso mercati specifici potrebbero reindirizzare parte della domanda dei clienti di Samsung o complicare la sua logistica di approvvigionamento.

Nonostante questi rischi, la guida agli utili rappresenta un momento decisivo per l'azienda e per il settore dei semiconduttori AI. L'aumento dell'utile di 19 volte su base annua fornisce una misura concreta di quanto profondamente l'adozione dell'AI stia rimodellando l'industria hardware, trasformando i chip di memoria, un tempo visti come una commodity ciclica, in un asset strategico per l'era dell'AI. I risultati finali sottoposti a revisione, attesi per fine luglio, offriranno una ripartizione più dettagliata per segmento di business e area geografica.

Sources

Samsung Electronics Announces Earnings Guidance for Second Quarter 2026

Related Articles

- Samsung ottiene risultati finanziari record grazie all'impennata dei semiconduttori AI

- La domanda di Samsung AI chip spinge la valutazione a 1 trilione di dollari e un accordo sindacale da 26 miliardi

- Samsung si aggiudica numerosi 2026 Edison Awards per la tecnologia domestica basata sull'AI

✔Human Verified

Ricercato e verificato con fonti primarie dalla redazione di Bytevyte.