Résultats du T2 2026 de Samsung : 89,4 billions de wons grâce au boom des puces IA

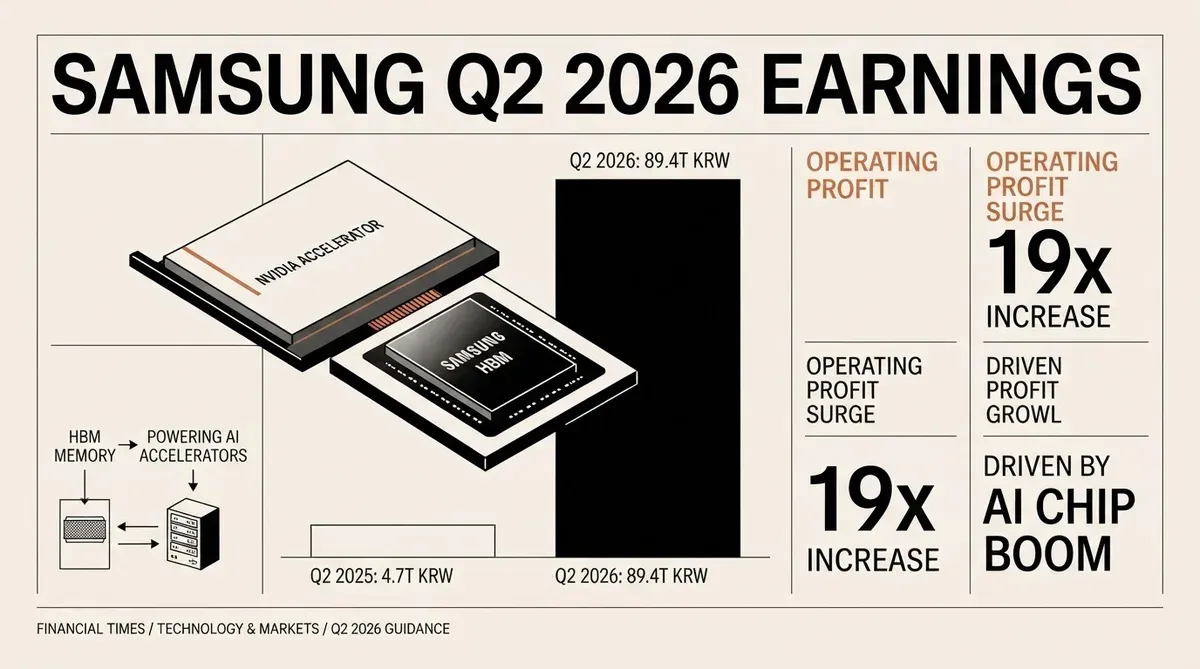

Les prévisions de résultats du T2 2026 de Samsung, publiées le 7 juillet, indiquent un bénéfice d'exploitation estimé à 89,4 billions de wons coréens, soit une multiplication par environ 19 par rapport aux 4,68 billions de wons un an plus tôt. La société a également projeté un chiffre d'affaires consolidé d'environ 171 billions de wons pour le trimestre se terminant le 30 juin.

Les chiffres, présentés selon les normes internationales d'information financière coréennes, sont les médianes des fourchettes d'estimation de Samsung, comme l'exigent les réglementations coréennes en matière de divulgation. La performance du T2 2026 représente un bond séquentiel de 56 % du bénéfice d'exploitation par rapport aux 57,23 billions de wons déclarés par Samsung au T1 2026, tandis que les ventes sont passées de 133,87 billions de wons. D'une année sur l'autre, le chiffre d'affaires a plus que doublé par rapport aux 74,57 billions de wons.

Les puces mémoire IA alimentent la croissance des résultats du T2 2026 de Samsung

La croissance explosive des résultats découle directement de la demande croissante de puces mémoire à large bande passante (HBM) utilisées dans les accélérateurs IA de NVIDIA et d'autres matériels de centres de données. Samsung s'est positionné comme un fournisseur majeur de la chaîne d'approvisionnement en semi-conducteurs IA, en concurrence avec SK Hynix pour les contrats d'approvisionnement en HBM de NVIDIA. Les prévisions de résultats du T2 2026 de Samsung confirment que le boom des puces IA continue de remodeler le profil financier de l'industrie de la mémoire.

Les puces HBM empilent verticalement plusieurs puces DRAM pour fournir la bande passante nécessaire à l'entraînement et à l'exécution de grands modèles de langage. Alors que les fournisseurs de cloud hyperscale et les entreprises se précipitent pour déployer des infrastructures IA, la demande pour ces composants mémoire spécialisés a dépassé les tendances générales du marché pour les produits DRAM et NAND flash traditionnels. L'activité mémoire de Samsung, qui représente une part substantielle du bénéfice global de l'entreprise, semble avoir capturé une large part de ce segment haut de gamme.

Le marché du HBM devrait passer d'environ 4 milliards de dollars en 2023 à plus de 25 milliards de dollars d'ici la fin 2026, selon les estimations du secteur citées par plusieurs analystes des semi-conducteurs. La capacité de Samsung à expédier en volume du HBM3E au cours du premier semestre 2026 a été un facteur clé dans l'accélération de ses revenus. La société a également commencé à échantillonner le HBM4 auprès de clients sélectionnés, se positionnant pour le prochain cycle de produits.

L'élan séquentiel signale une accélération

La croissance séquentielle du T1 au T2 2026 est particulièrement notable. Le bénéfice d'exploitation a augmenté de plus de 32 billions de wons en un seul trimestre, indiquant que le cycle de demande de puces IA s'accélère plutôt que de plafonner. Le T1 2026 représentait déjà un trimestre de forte reprise pour Samsung, et les prévisions du T2 montrent que l'entreprise capitalise sur cet élan.

La croissance des revenus raconte une histoire similaire. L'augmentation de 133,87 billions de wons au T1 à environ 171 billions de wons au T2 représente un gain d'environ 28 % d'un trimestre à l'autre. En rythme annualisé, les ventes du second semestre 2026 de Samsung pourraient approcher les 200 billions de wons par trimestre si les tendances actuelles se maintiennent. La seule division mémoire de l'entreprise pourrait générer des revenus à un rythme comparable au chiffre d'affaires total de l'entreprise d'il y a seulement deux ans.

Les données sur les résultats ont également des implications pour l'ensemble de l'industrie des semi-conducteurs. Les fournisseurs d'équipements de fabrication de puces, de matériaux de substrat et de services d'assemblage liés à la production de HBM devraient voir une demande corrélée. Les activités de fonderie et de logique de Samsung, bien que plus petites par rapport à la division mémoire, bénéficient également du cycle élevé de dépenses en capital. L'entreprise exploite l'une des installations de fabrication de semi-conducteurs les plus avancées au monde à Pyeongtaek, en Corée du Sud, où elle a étendu sa capacité spécifiquement pour la production de HBM.

Position stratégique dans la chaîne d'approvisionnement IA

La capacité de Samsung à livrer des produits HBM3E et HBM4 de nouvelle génération dans les délais est devenue un facteur de différenciation concurrentiel clé. L'intégration verticale de l'entreprise, couvrant la conception de mémoire, la fabrication et l'assemblage avancé, offre un avantage structurel par rapport à ses concurrents qui doivent s'appuyer sur des fonderies ou des partenaires d'assemblage tiers. Samsung exploite ses propres installations de fabrication de puces et ses lignes d'assemblage, ce qui lui permet d'optimiser le processus de production de HBM de bout en bout.

La demande soutenue de NVIDIA pour le HBM a créé une compétition à trois entre Samsung, SK Hynix et Micron pour les qualifications et les allocations d'approvisionnement. La flambée du bénéfice d'exploitation suggère que l'entreprise a obtenu des engagements de volume significatifs de la part de clients IA, transformant les expéditions de puces en bénéfices records. SK Hynix, qui a été le pionnier du HBM et le principal fournisseur de NVIDIA pour les générations précédentes, a publié ses propres résultats solides plus tôt cette année, confirmant que la marée montante profite à plusieurs fournisseurs.

Les dépenses d'investissement en semi-conducteurs de Samsung pour 2026 devraient atteindre environ 60 billions de wons, avec une part importante allouée à l'expansion de la capacité HBM et à l'infrastructure d'assemblage avancé. Ce niveau de dépenses, s'il est confirmé, serait le plus élevé de l'histoire de l'entreprise et témoigne de la confiance de la direction dans une demande soutenue tirée par l'IA.

Implications pour le marché et les investisseurs

Pour les investisseurs et les stratèges technologiques, les prévisions de résultats renforcent plusieurs points. Les dépenses en infrastructure IA restent sur une trajectoire de croissance forte, les composants mémoire représentant un goulot d'étranglement qui commande des prix élevés. Samsung a retrouvé un pouvoir de fixation des prix sur le marché de la mémoire après le ralentissement cyclique qui a déprimé les résultats jusqu'en 2023 et début 2024. L'échelle de la génération de bénéfices de Samsung, avec une marge d'exploitation dépassant les 50 % sur la base d'un bénéfice de 89,4 billions de wons contre 171 billions de wons de ventes, reflète la nature à haute marge des produits mémoire de qualité IA.

Les comparaisons avec le précédent pic cyclique sont instructives. Lors du dernier super-cycle de la mémoire de 2017 à 2018, le bénéfice d'exploitation trimestriel de Samsung a culminé à environ 20 billions de wons. Le chiffre de 89,4 billions de wons du trimestre actuel éclipse ce précédent record par un facteur de plus de quatre, soulignant comment la demande d'IA a structurellement amélioré la capacité de bénéfices de l'industrie de la mémoire. Le passage de la tarification des DRAM de base à la tarification premium du HBM a effectivement reclassifié l'activité mémoire de Samsung, passant d'un acteur cyclique à une histoire de croissance structurelle.

Risques et autres considérations

Les prévisions comportent des réserves. Les règles de divulgation coréennes exigent que Samsung communique des fourchettes plutôt que des estimations ponctuelles, et les résultats audités finaux peuvent différer des médianes publiées aujourd'hui. Plus fondamentalement, la durabilité de la demande de puces IA dépend des dépenses d'investissement continues des opérateurs de cloud hyperscale, tout ralentissement pouvant comprimer les prix de la mémoire. Des entreprises comme Microsoft, Amazon, Google et Meta se sont collectivement engagées à dépenser plus de 200 milliards de dollars en infrastructures IA d'ici 2027, mais ces budgets ne sont pas garantis si les retours sur investissement de l'IA ne se matérialisent pas aux taux attendus.

Les facteurs géopolitiques méritent également attention. Les contrôles à l'exportation sur les semi-conducteurs avancés et les équipements de fabrication pourraient affecter la capacité de Samsung à servir certains marchés. L'entreprise maintient une capacité de production importante en Chine, et les changements de politique commerciale restent une variable pour le second semestre 2026. De nouvelles restrictions américaines sur les exportations de puces vers des marchés spécifiques pourraient rediriger une partie de la demande des clients de Samsung ou compliquer sa logistique d'approvisionnement.

Malgré ces risques, les prévisions de résultats sont un moment décisif pour l'entreprise et pour le secteur des semi-conducteurs IA. La multiplication par 19 du bénéfice d'une année sur l'autre fournit une mesure concrète de la profondeur avec laquelle l'adoption de l'IA remodèle l'industrie du matériel, transformant les puces mémoire, autrefois considérées comme un produit cyclique, en un actif stratégique pour l'ère de l'IA. Les résultats audités finaux, attendus fin juillet, offriront une ventilation plus détaillée par segment d'activité et région géographique.

Sources

Samsung Electronics Announces Earnings Guidance for Second Quarter 2026

Related Articles

- Samsung atteint des performances financières records face à l'envolée des semi-conducteurs IA

- La demande pour le Samsung AI chip propulse la valorisation à 1 000 milliards de dollars et un accord social de 26 milliards

- La menace de grève chez Samsung entraîne une hausse de 20 % des memory spot prices

✔Human Verified

Recherché et recoupé avec des sources primaires par la rédaction de Bytevyte.