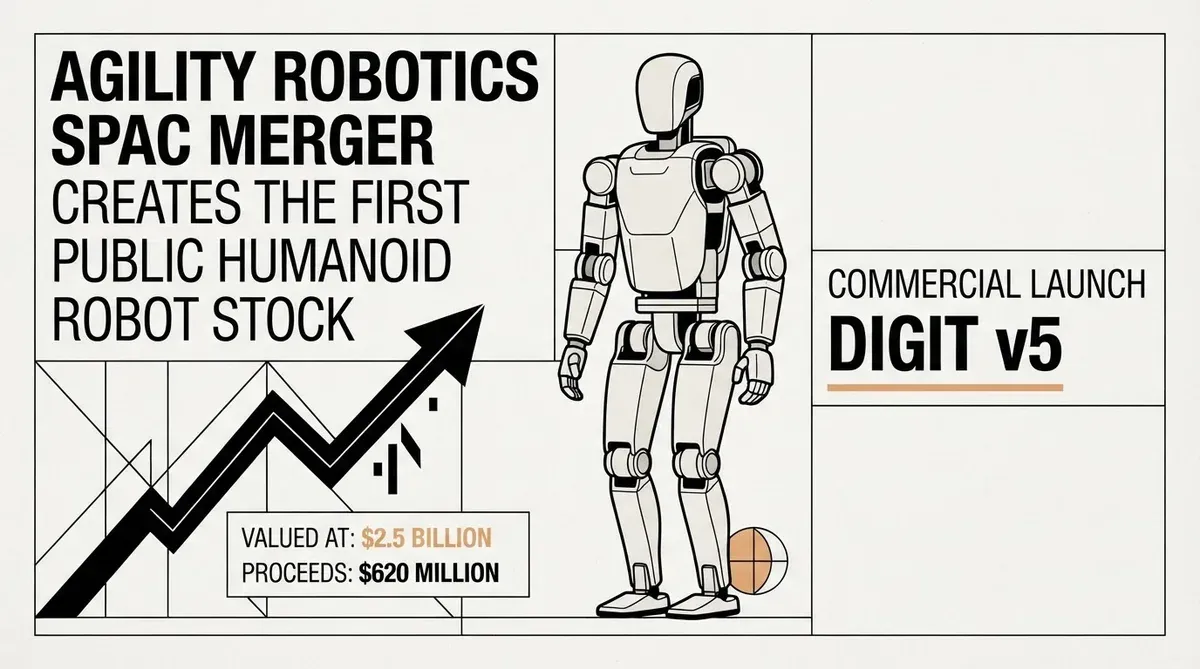

Agility Robotics SPAC-Fusion: Erster börsennotierter Humanoider für 2,5 Milliarden Dollar

Ich verfolge den Bereich der humanoiden Robotik lange genug, um zu wissen, dass die Kluft zwischen Demovideos und eingesetzten Robotern riesig ist. Deshalb ist die diese Woche angekündigte Agility Robotics SPAC-Fusion bedeutender als die meisten Schlagzeilen machenden Robotik-Ankündigungen. Das in Oregon ansässige Unternehmen hat eine endgültige Geschäftskombinationsvereinbarung mit der Churchill Capital Corp XI, einer von Michael Klein geleiteten Special Purpose Acquisition Company, in einem Deal unterzeichnet, der das kombinierte Unternehmen mit 2,5 Milliarden Dollar bewertet. Wenn die Transaktion abgeschlossen ist, wird Agility das erste börsennotierte reine Humanoide-Robotikunternehmen an einer großen nordamerikanischen Börse sein.

Der Deal bringt eine Reihe von finanziellen Details mit sich, die für diesen Sektor ungewöhnlich konkret sind. Laut regulatorischen Einreichungen wird die Transaktion voraussichtlich Bruttoerlöse von rund 620 Millionen Dollar generieren. Agility hat zudem etwa 300 Millionen Dollar an gebuchten Umsätzen und eine Einsatzpipeline von etwa 1.000 Robotern gemeldet. Diese Zahlen platzieren das Unternehmen in eine andere Kategorie als viele Robotik-Startups, die mit nichts als einem Prototyp und einer Präsentation an die Börse gehen.

Um zu verstehen, warum dies wichtig ist, hilft ein Blick auf den breiteren SPAC-Markt der letzten fünf Jahre. Der Blank-Check-Boom von 2020 und 2021 brachte Dutzende von Elektrofahrzeug-, Batterie- und autonomen Fahrunternehmen hervor, die zu Bewertungen von einer Milliarde Dollar oder mehr in SPACs fusionierten. Die meisten dieser Aktien haben seitdem 80 bis 90 Prozent ihres Wertes verloren. Agility geht eine andere Wette ein, indem es mit gebuchten Umsätzen, Kundenverträgen und einem Roboter, der bereits in Produktionsumgebungen eingesetzt wird, an den öffentlichen Markt geht.

Was der kommerzielle Start von Digit v5 bedeutet

Im Zentrum von Agilitys Go-to-Market-Strategie steht Digit v5, die nächste Generation seines zweibeinigen humanoiden Roboters. Das Unternehmen bereitet sich nun auf den kommerziellen Start dieser Plattform vor, die speziell für Logistik- und Industrieaufgaben wie Kartentransport, Palettieren und Lagerwarenhandhabung entwickelt wurde. Dies ist kein Allzweck-Humanoider, der Wäsche falten oder einen Geschirrspüler einräumen soll. Die Designbeschränkungen spiegeln eine bewusste Entscheidung wider, den Markt zu adressieren, in dem die Wirtschaftlichkeit bereits funktioniert.

Digits Formfaktor ist instruktiv. Der Roboter ist etwa fünf Fuß neun Zoll groß und wiegt etwa 140 Pfund, mit Armen, die Nutzlasten von bis zu 35 Pfund heben können. Er navigiert in Lagerumgebungen mit einer Kombination aus bord eigenen Sensoren und KI-basierten Wahrnehmungssystemen. Im Gegensatz zu Radrobotern, die modifizierte Infrastruktur erfordern, geht Digit auf zwei Beinen, was bedeutet, dass er in Räumen arbeiten kann, die für menschliche Arbeiter ausgelegt sind, ohne dass Einrichtungen nachgerüstet werden müssen. Diese Kompatibilität ist ein wichtiges Verkaufsargument für Logistikbetreiber, die es sich nicht leisten können, ein Distributionszentrum für Wochen zu schließen, um Förderbänder oder Robotergantries zu installieren.

Der Fokus auf industrielle Einsätze statt auf Verbraucherrobotik ist ein Punkt, den CEO Peggy Johnson explizit gemacht hat. Sie hat betont, dass der Weg zur Rentabilität durch Lager und Fulfillment-Center führt, nicht durch Wohnzimmer. Ich finde diese Bodenständigkeit erfrischend in einem Bereich, in dem viele Unternehmen humanoide Roboter in jedem Haushalt innerhalb weniger Jahre versprechen. Johnson, die 2024 zu Agility kam, nachdem sie CEO von JumpCloud war und Führungsrollen bei Microsoft und Qualcomm innehatte, bringt eine operative Glaubwürdigkeit mit, die in der Robotik-Startup-Welt selten ist. Sie geht eine engere, aber glaubwürdigere Wette ein: Dass die Kapitalrendite für einen Roboter, der eine 16-Stunden-Schicht in einem Distributionszentrum arbeiten kann, heute berechenbar ist, während der Verbraucher-Anwendungsfall noch Jahre entfernt ist.

Investorensignal hinter der Agility Robotics SPAC-Fusion

Die strategische Investorenaufstellung liefert einen weiteren Grund, diesen Deal ernst zu nehmen. Zu den Geldgebern des Unternehmens gehören NVIDIA, Amazon, SoftBank Vision Fund 2, Foxconn, Schaeffler, DCVC, Abico und Playground Global. Das ist ein Querschnitt der Technologie-, Fertigungs- und Logistikbranche, und jeder dieser Investoren bringt mehr als nur Kapital mit.

Amazons Beteiligung ist besonders aussagekräftig. Der E-Commerce- und Cloud-Computing-Riese testet Digit-Roboter bereits in seinem Fulfillment-Netzwerk, und eine tiefere Integration zwischen den beiden Unternehmen könnte Agility einen Vertriebskanal verschaffen, den kein anderes Humanoid-Robotik-Unternehmen bieten kann. Amazon betreibt bereits Hunderttausende von mobilen Robotern in seinen Lagern über seine Kiva- und Proteus-Plattformen, aber das sind Radsysteme, die für bestimmte Aufgaben ausgelegt sind. Ein zweibeiniger Humanoider, der die letzten Meter des Paketflusses bewältigen kann (die unregelmäßig geformten Kartons, die vom Förderband fallenden Gegenstände, die Aufgaben, die derzeit einen menschlichen Kommissionierer erfordern), ist eine neue Fähigkeitsschicht. Ebenso signalisiert Foxconns Beteiligung potenzielle Anwendungen in der Elektronikfertigung, wo Arbeitskräftemangel und repetitive Bewegungsverletzungen ein starkes wirtschaftliches Argument für Automatisierung schaffen.

NVIDIAs Präsenz hängt mit der Rechenplattform zusammen, die Digitals Autonomie-Stack antreibt. Die Isaac-Robotik-Plattform und Jetson-Module des Unternehmens liefern die Wahrnehmungs- und Simulationsinfrastruktur, die Agility für Training und Einsatz verwendet. Dies ordnet den Deal in das breitere physische KI-Ökosystem ein, das Jensen Huang als die nächste Welle der künstlichen Intelligenz beschrieben hat, in der Roboter lernen, mit der physischen Welt durch Simulation und Verstärkungslernen zu interagieren, anstatt durch handcodierte Verhaltensweisen.

Schaefflers Beteiligung deutet darauf hin, dass die Technologie sowohl für E-Commerce-Lager als auch für schwere Industrieumgebungen evaluiert wird, wo Präzision und Ausdauer wichtig sind. Diese Diversifizierung der Anwendungsfälle reduziert das Einzelkundenrisiko, das bestünde, wenn Agility vollständig von Amazon abhängig wäre.

Wie Agility im Vergleich zur Konkurrenz dasteht

Das Feld der humanoiden Robotik ist in den letzten zwei Jahren zunehmend überfüllt geworden. Figure AI, unterstützt von OpenAI, Microsoft und NVIDIA, entwickelt seinen eigenen Allzweck-Humanoider und hat erhebliche Risikokapitalfinanzierungen zu Bewertungen eingesammelt, die Berichten zufolge 2 Milliarden Dollar übersteigen. Boston Dynamics, jetzt im Besitz von Hyundai, entwickelt seine Atlas-Plattform weiter. Tesla hat Prototypen seines Optimus-Roboters gezeigt und ehrgeizige Produktionsziele beschrieben. Apptronik, 1X Technologies und eine Handvoll chinesischer Unternehmen verfolgen ebenfalls kommerzielle Humanoide.

Was Agility unterscheidet, ist die Kombination aus einem eingesetzten Produkt und einem öffentlichen Marktweg. Figure AI hat beeindruckende Demos gezeigt, aber keine Umsätze offengelegt. Boston Dynamics hat Spot-Vierläufer in großem Maßstab verkauft, aber keinen zweibeinigen Humanoider kommerzialisiert. Tesla hat noch keine funktionierende Optimus-Einheit an einen zahlenden Kunden ausgeliefert. Agility hingegen kann auf tatsächliche Einsätze, Kundenverträge und eine Bilanz verweisen, die durch Bruttoerlöse von 620 Millionen Dollar aus der SPAC abgesichert ist. Diese Finanzierungspolster gibt dem Unternehmen Raum, die Produktion zu skalieren und die unvermeidlichen Rückschläge zu absorbieren, die mit der Herstellung komplexer elektromechanischer Systeme in großen Stückzahlen einhergehen.

Die finanziellen Realitäten

Während die Bewertung von 2,5 Milliarden Dollar die Zahl sein wird, die die Schlagzeilen dominiert, denke ich, dass die wichtigere Zahl die 300 Millionen Dollar an Umsätzen ist, die Agility bereits gebucht hat. In einem SPAC-Markt, der mit Unternehmen übersät ist, die mit Blank-Check-Fahrzeugen fusionierten, nur um zu enthüllen, dass ihre Umsatzprognosen fiktiv waren, kommt Agility mit tatsächlichen Kundenverträgen und einem einsatzbereiten Produkt. Die Pipeline von 1.000 Robotern, die Namen wie Amazon und Toyota enthält, bietet die Art von Nachfragesichtbarkeit, die die meisten Pre-IPO-Robotikunternehmen nicht zeigen können.

Das heißt nicht, dass der Deal kein Risiko birgt. SPAC-Fusionen haben eine gut dokumentierte Geschichte der Underperformance, sobald der anfängliche Handelsrausch nachlässt, und Agility wird demselben Druck ausgesetzt sein wie jedes neu börsennotierte Unternehmen: die Notwendigkeit, eine Pipeline in wiederkehrende Umsätze umzuwandeln und die Produktion zu skalieren, ohne die Margen zu zerstören. Die Skalierung der Herstellung humanoider Roboter ist ein ungelöstes Problem. Kein Unternehmen hat jemals zweibeinige humanoide Roboter in Stückzahlen von mehr als ein paar hundert Einheiten pro Jahr produziert, geschweige denn die Tausende, die erforderlich wären, um eine Bewertung von 2,5 Milliarden Dollar allein auf Fundamentaldaten zu rechtfertigen. Digit v5 wird beweisen müssen, dass er zuverlässig und kosteneffizient in Volumina gebaut werden kann, die die Stückkostenwirtschaftlichkeit gewährleisten.

Es gibt auch die Frage der SPAC-Verwässerung. Die Struktur dieser Transaktionen beinhaltet typischerweise Optionsscheine, Earn-outs und Sponsor-Promotes, die den effektiven Wert für die öffentlichen Aktionäre reduzieren. Die Bruttoerlöse von 620 Millionen Dollar müssen abzüglich Transaktionsgebühren, Underwriting-Kosten und des Eigenkapitalanteils des Sponsors bewertet werden. Agilitys Investorenmaterialien müssen ein klares Bild der Aktienanzahl nach der Fusion und des impliziten Unternehmenswerts präsentieren, damit Anleger eine fundierte Bewertung vornehmen können.

Warum dies wichtig ist

Die Agility Robotics SPAC-Fusion ist der erste echte Test dafür, ob die These der humanoiden Robotik unter öffentlicher Marktprüfung bestehen kann. Jedes andere Humanoide-Unternehmen bleibt heute privat, und der Sektor wurde durch Risikokapitalgelder angetrieben, die auf eine Zukunft wetten, die noch fünf bis zehn Jahre entfernt sein könnte. Agility legt einen Boden unter diese Erzählung, indem es zeigt, dass ein Humanoide-Robotikunternehmen Einnahmen generieren, Kundenverträge abschließen und strategische Investoren aus der gesamten Industrie anziehen kann. Wenn Agility als börsennotiertes Unternehmen Erfolg hat, wird es die Tür für andere Humanoide-Robotikfirmen öffnen, denselben Weg zu gehen. Wenn es stolpert, werden die SPAC-Struktur und ihre damit verbundenen Kosten den Schaden verstärken. So oder so wird das Ergebnis das nächste Kapitel dieser Branche definieren, und Strategen sollten genau beobachten.

Related Articles

- Hype um Humanoid-Roboter-IPO verdeckt Unitrees Gewinnkrise

- Robseek Intelligence geht nach 1 Milliarde Dollar SPAC-Fusion an die NYSE

- Generalist AI Funding Round sichert 400 Millionen Dollar zur Förderung von Physical AGI

✔Human Verified

Recherchiert und mit Primärquellen abgeglichen von der Bytevyte-Redaktion.