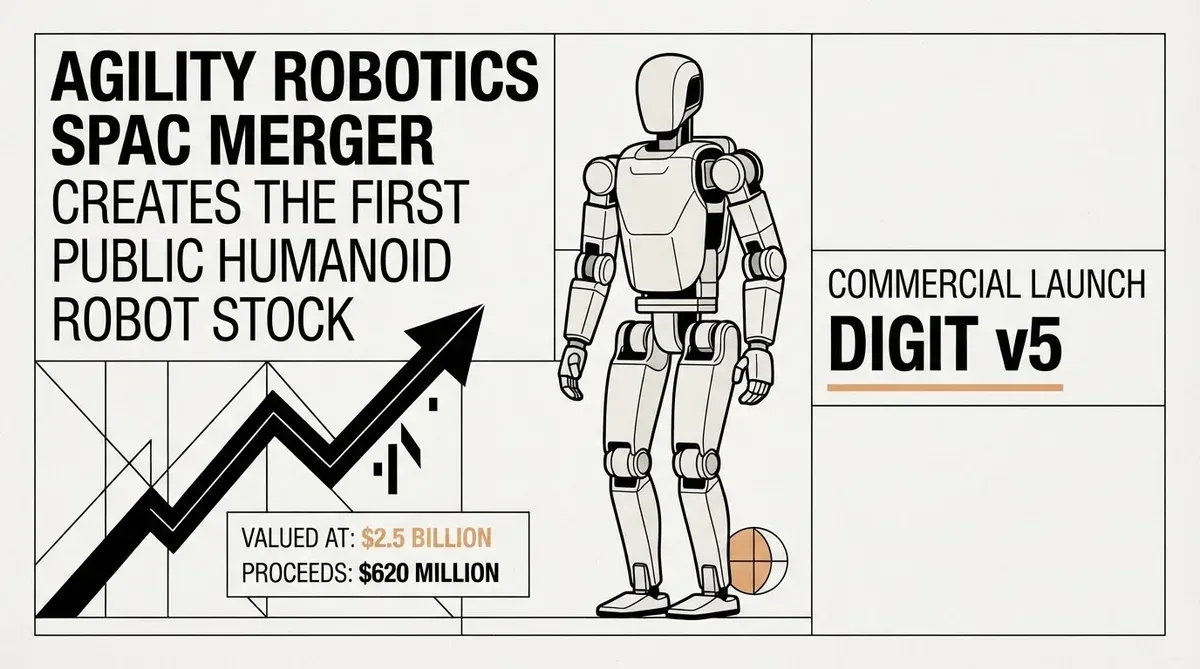

Fusão SPAC da Agility Robotics: Primeiro Humanoide Público a US$ 2,5 Bilhões

Acompanho o espaço de robótica humanoide há tempo suficiente para saber que a diferença entre vídeos de demonstração e robôs implantados é enorme. É por isso que a fusão SPAC da Agility Robotics anunciada esta semana é mais importante do que a maioria dos anúncios de robótica que chamam a atenção. A empresa sediada em Oregon assinou um acordo definitivo de combinação de negócios com a Churchill Capital Corp XI, uma empresa de aquisição de propósito especial liderada por Michael Klein, em um negócio que avalia a entidade combinada em US$ 2,5 bilhões. Quando a transação for concluída, a Agility se tornará a primeira empresa de robótica humanoide pura listada em uma grande bolsa norte-americana.

O acordo traz consigo um conjunto de detalhes financeiros que são excepcionalmente concretos para este setor. De acordo com documentos regulatórios, espera-se que a transação gere aproximadamente US$ 620 milhões em receitas brutas. A Agility também relatou cerca de US$ 300 milhões em receita registrada e um pipeline de implantação de cerca de 1.000 robôs. Esses números colocam a empresa em uma categoria diferente de muitas startups de robótica que abrem o capital com nada além de um protótipo e uma apresentação de slides.

Para entender por que isso é importante, é útil observar o mercado mais amplo de SPACs nos últimos cinco anos. O boom de empresas de aquisição de propósito específico (blank-check) de 2020 e 2021 produziu dezenas de empresas de veículos elétricos, baterias e direção autônoma que se fundiram em SPACs com avaliações de US$ 1 bilhão ou mais. A maioria dessas ações perdeu de 80 a 90 por cento de seu valor desde então. A Agility está fazendo uma aposta diferente ao entrar no mercado público com receita registrada, contratos de clientes e um robô que já foi implantado em ambientes de produção.

O que o Lançamento Comercial do Digit v5 Significa

No centro da estratégia de go-to-market da Agility está o Digit v5, a versão de próxima geração de seu robô humanoide bípede. A empresa agora se prepara para o lançamento comercial desta plataforma, projetada especificamente para tarefas logísticas e industriais, como movimentação de caixas, paletização e manuseio de materiais em armazéns. Este não é um humanoide de uso geral para dobrar roupas ou carregar uma máquina de lavar louça. As restrições de design refletem uma escolha deliberada de atacar o mercado onde a economia já funciona.

O formato do Digit é instrutivo. O robô tem aproximadamente 1,75 metro de altura e pesa cerca de 64 kg, com braços que podem levantar cargas de até 16 kg. Ele navega em ambientes de armazém usando uma combinação de sensores onboard e sistemas de percepção baseados em IA. Diferente de robôs com rodas que exigem infraestrutura modificada, o Digit anda sobre duas pernas, o que significa que pode operar em espaços projetados para trabalhadores humanos sem reformas nas instalações. Essa compatibilidade é um ponto de venda chave para operadores logísticos que não podem se dar ao luxo de fechar um centro de distribuição por semanas para instalar esteiras transportadoras ou pórticos robóticos.

O foco na implantação industrial, em vez da robótica de consumo, é um ponto que a CEO Peggy Johnson tem explicitamente destacado. Ela enfatizou que o caminho para a lucratividade passa por armazéns e centros de distribuição, não por salas de estar. Acho essa abordagem refrescante em um espaço onde muitas empresas prometem humanoides em todas as casas em alguns anos. Johnson, que se juntou à Agility em 2024 depois de atuar como CEO da JumpCloud e ocupar cargos executivos na Microsoft e Qualcomm, traz um nível de credibilidade operacional raro no mundo das startups de robótica. Ela está fazendo uma aposta mais restrita, porém mais crível: que o retorno sobre o investimento para um robô que pode trabalhar em turnos de 16 horas em um centro de distribuição é calculável hoje, enquanto o caso de uso para consumidores ainda está a anos de distância.

Sinal do Investidor por Trás da Fusão SPAC da Agility Robotics

A lista de investidores estratégicos fornece outra razão para levar este acordo a sério. Os apoiadores da empresa incluem NVIDIA, Amazon, SoftBank Vision Fund 2, Foxconn, Schaeffler, DCVC, Abico e Playground Global. Isso representa uma amostra das indústrias de tecnologia, manufatura e logística, e cada um desses investidores traz mais do que capital para a mesa.

O envolvimento da Amazon é particularmente revelador. A gigante do comércio eletrônico e computação em nuvem vem testando robôs Digit em sua rede de distribuição, e uma integração mais profunda entre as duas empresas poderia dar à Agility um canal de distribuição que nenhuma outra empresa de robótica humanoide pode igualar. A Amazon já opera centenas de milhares de robôs móveis em seus armazéns por meio de suas plataformas Kiva e Proteus, mas esses são sistemas com rodas projetados para tarefas específicas. Um humanoide bípede que pode lidar com os últimos metros do fluxo de pacotes (caixas de formato irregular, itens que caem de esteiras transportadoras, tarefas que atualmente exigem um separador humano) é uma nova camada de capacidade. Da mesma forma, a participação da Foxconn sinaliza aplicações potenciais na fabricação de eletrônicos, onde a escassez de mão de obra e lesões por movimentos repetitivos criam um forte caso econômico para automação.

A presença da NVIDIA está ligada à plataforma de computação que alimenta a pilha de autonomia do Digit. A plataforma de robótica Isaac e os módulos Jetson da empresa fornecem a infraestrutura de percepção e simulação que a Agility usa para treinamento e implantação. Isso alinha o acordo com o ecossistema mais amplo de IA física que Jensen Huang tem descrito como a próxima onda de inteligência artificial, onde robôs aprendem a interagir com o mundo físico através de simulação e aprendizado por reforço, em vez de comportamentos codificados manualmente.

O envolvimento da Schaeffler sugere que a tecnologia está sendo avaliada tanto para armazenagem de comércio eletrônico quanto para ambientes industriais pesados, onde precisão e resistência importam. Essa diversificação de casos de uso reduz o risco de dependência de um único cliente que existiria se a Agility dependesse inteiramente da Amazon.

Como a Agility se Compara à Concorrência

O campo da robótica humanoide tornou-se cada vez mais concorrido nos últimos dois anos. A Figure AI, apoiada pela OpenAI, Microsoft e NVIDIA, está desenvolvendo seu próprio humanoide de uso geral e levantou financiamento substancial de capital de risco em avaliações que supostamente excedem US$ 2 bilhões. A Boston Dynamics, agora sob propriedade da Hyundai, continua iterando em sua plataforma Atlas. A Tesla mostrou protótipos de seu robô Optimus e descreveu metas ambiciosas de produção. A Apptronik, 1X Technologies e algumas empresas chinesas também estão buscando humanoides comerciais.

O que diferencia a Agility é a combinação de um produto implantado e um caminho para o mercado público. A Figure AI mostrou demonstrações impressionantes, mas não divulgou receita. A Boston Dynamics vendeu robôs quadrúpedes Spot em escala, mas não comercializou um humanoide bípede. A Tesla não entregou uma unidade funcional do Optimus a um cliente pagante. A Agility, por outro lado, pode apontar para implantações reais, contratos com clientes e um balanço patrimonial lastreado por US$ 620 milhões em receitas brutas do SPAC. Essa almofada de financiamento dá à empresa espaço para escalar a produção e absorver os inevitáveis contratempos que vêm com a fabricação de sistemas eletromecânicos complexos em volume.

As Realidades Financeiras

Embora a avaliação de US$ 2,5 bilhões seja o número que dominará as manchetes, acho que o valor mais importante são os US$ 300 milhões em receita que a Agility já registrou. Em um mercado de SPACs que foi repleto de empresas que se fundiram com veículos de aquisição de propósito específico apenas para revelar que suas projeções de receita eram fictícias, a Agility chega com contratos reais de clientes e um produto implantável. O pipeline de 1.000 robôs, que inclui nomes como Amazon e Toyota, fornece o tipo de visibilidade de demanda que a maioria das empresas de robótica pré-IPO não pode mostrar.

Isso não quer dizer que o acordo não tenha riscos. As fusões SPAC têm um histórico bem documentado de baixo desempenho depois que o entusiasmo inicial desaparece, e a Agility enfrentará a mesma pressão que toda empresa recém-aberta ao público confronta: a necessidade de converter um pipeline em receita recorrente e escalar a produção sem destruir as margens. Escalar a fabricação de robôs humanoides é um problema não resolvido. Nenhuma empresa jamais produziu robôs humanoides bípedes em quantidades superiores a algumas centenas de unidades por ano, muito menos os milhares que seriam necessários para justificar uma avaliação de US$ 2,5 bilhões apenas com base nos fundamentos. O Digit v5 precisará provar que pode ser construído de forma confiável e econômica em volumes que tornem a economia unitária viável.

Há também a questão da diluição do SPAC. A estrutura dessas transações normalmente envolve warrants, earnouts e participações dos patrocinadores que reduzem o valor efetivo recebido pelos acionistas públicos. Os US$ 620 milhões em receitas brutas devem ser avaliados líquidos de taxas de transação, custos de subscrição e a participação acionária do patrocinador. Os materiais de investimento da Agility precisarão apresentar uma imagem clara da contagem de ações pós-fusão e do valor empresarial implícito para permitir que os investidores façam uma avaliação informada.

Por Que Isso É Importante

A fusão SPAC da Agility Robotics é o primeiro teste real de se a tese da robótica humanoide pode se sustentar sob o escrutínio do mercado público. Todas as outras empresas de humanoides hoje permanecem privadas, e o setor tem sido alimentado por dólares de capital de risco apostando em um futuro que ainda pode estar a cinco ou dez anos de distância. A Agility está colocando um piso sob essa narrativa ao mostrar que uma empresa de robótica humanoide pode gerar receita, assinar contratos com clientes e atrair investidores estratégicos de toda a economia industrial. Se a Agility for bem-sucedida como empresa pública, abrirá portas para que outras empresas de robótica humanoide sigam o mesmo caminho. Se tropeçar, a estrutura SPAC e seus custos associados amplificarão os danos. De qualquer forma, o resultado definirá o próximo capítulo desta indústria, e os estrategistas devem acompanhar de perto.

Related Articles

- O Hype do IPO de Robótica Humanoide Oculta a Crise de Lucros da Unitree

- VinDynamics lança o Dyno humanoid robot para os mercados de serviços e segurança

- OpenAI e Anthropic Investem US$ 350 Milhões em Pesquisa sobre o Impacto da IA no Trabalho

✔Human Verified

Pesquisado e cruzado com fontes primárias pela equipe editorial da Bytevyte.