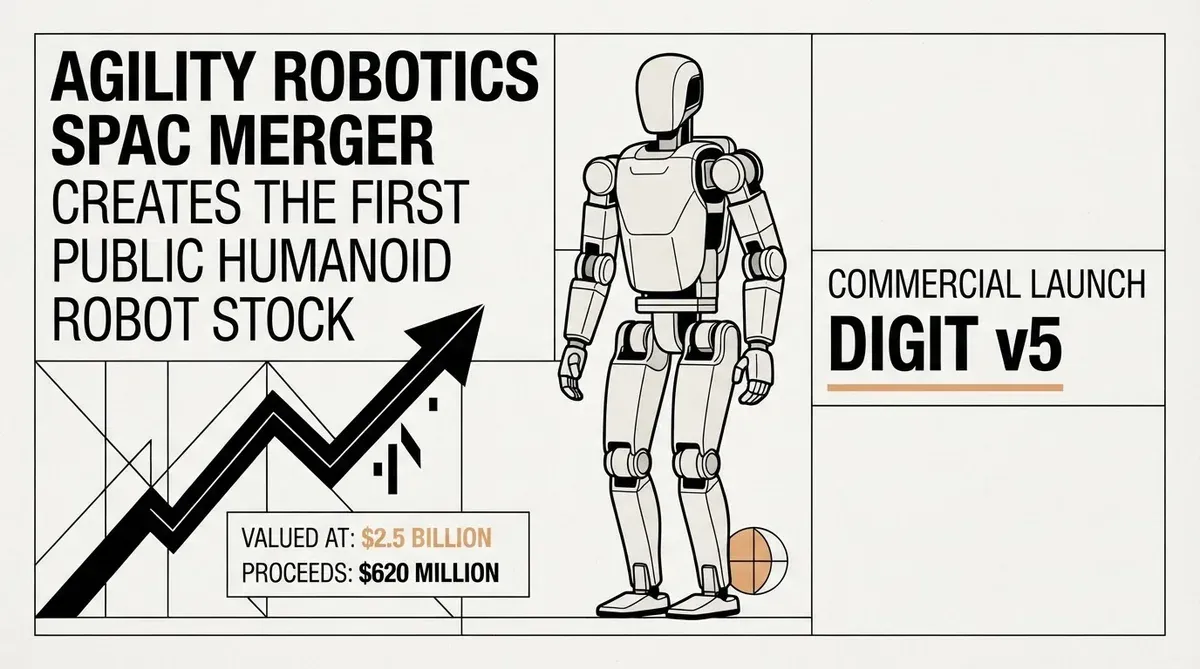

Fusione SPAC di Agility Robotics: primo umanoide pubblico a 2,5 miliardi di dollari

Seguo lo spazio della robotica umanoide da abbastanza tempo da sapere che il divario tra video dimostrativi e robot effettivamente implementati è enorme. Ecco perché la fusione SPAC di Agility Robotics annunciata questa settimana è più importante della maggior parte degli annunci robotici che fanno notizia. L'azienda con sede in Oregon ha firmato un accordo definitivo di combinazione aziendale con Churchill Capital Corp XI, una società di acquisizione per scopi speciali guidata da Michael Klein, in un'operazione che valuta l'entità combinata a 2,5 miliardi di dollari. Quando l'operazione sarà conclusa, Agility diventerà la prima azienda puramente umanoide quotata in borsa su una delle principali borse nordamericane.

L'accordo porta con sé una serie di dettagli finanziari insolitamente concreti per questo settore. Secondo i documenti normativi, si prevede che l'operazione generi circa 620 milioni di dollari in proventi lordi. Agility ha inoltre riportato circa 300 milioni di dollari in ricavi prenotati e una pipeline di implementazione di circa 1.000 robot. Questi numeri collocano l'azienda in una categoria diversa dalle numerose startup robotiche che diventano pubbliche con nient'altro che un prototipo e una presentazione.

Per capire perché questo è importante, aiuta guardare al più ampio mercato SPAC degli ultimi cinque anni. Il boom delle blank-check del 2020 e 2021 ha prodotto dozzine di aziende di veicoli elettrici, batterie e guida autonoma che si sono fuse in SPAC a valutazioni di 1 miliardo di dollari o più. La maggior parte di quei titoli ha poi perso l'80-90% del loro valore. Agility sta facendo una scommessa diversa entrando nel mercato pubblico con ricavi prenotati, contratti con clienti e un robot già implementato in ambienti produttivi.

Cosa significa il lancio commerciale di Digit v5

Al centro della strategia go-to-market di Agility c'è Digit v5, la versione di nuova generazione del suo robot umanoide bipede. L'azienda si sta ora preparando per un lancio commerciale di questa piattaforma, progettata specificamente per attività logistiche e industriali come movimentazione di scatole, pallettizzazione e gestione dei materiali in magazzino. Non si tratta di un umanoide generico progettato per piegare la biancheria o caricare la lavastoviglie. I vincoli progettuali riflettono una scelta deliberata di puntare al mercato in cui l'economia già funziona.

Il fattore di forma di Digit è istruttivo. Il robot è alto circa un metro e settantacinque centimetri e pesa circa 63 chilogrammi, con bracci che possono sollevare carichi fino a 16 chilogrammi. Naviga negli ambienti di magazzino utilizzando una combinazione di sensori di bordo e sistemi di percezione basati sull'IA. A differenza dei robot su ruote che richiedono infrastrutture modificate, Digit cammina su due gambe, il che significa che può operare in spazi progettati per lavoratori umani senza retrofit della struttura. Questa compatibilità è un punto di forza chiave per gli operatori logistici che non possono permettersi di chiudere un centro di distribuzione per settimane per installare nastri trasportatori o portali robotici.

L'attenzione all'implementazione industriale piuttosto che alla robotica consumer è un punto che la CEO Peggy Johnson ha sottolineato esplicitamente. Ha enfatizzato che il percorso verso la redditività passa attraverso magazzini e centri di distribuzione, non i soggiorni. Trovo questo radicamento rinfrescante in uno spazio in cui molte aziende promettono umanoidi in ogni casa entro pochi anni. Johnson, entrata in Agility nel 2024 dopo essere stata CEO di JumpCloud e aver ricoperto ruoli dirigenziali in Microsoft e Qualcomm, porta un livello di credibilità operativa raro nel mondo delle startup robotiche. Sta facendo una scommessa più ristretta ma più credibile: che il ritorno sull'investimento per un robot in grado di lavorare un turno di 16 ore in un centro di distribuzione è calcolabile oggi, mentre il caso d'uso consumer è ancora lontano anni.

Segnale degli investitori dietro la fusione SPAC di Agility Robotics

La lista degli investitori strategici fornisce un altro motivo per prendere sul serio questo accordo. I sostenitori dell'azienda includono NVIDIA, Amazon, SoftBank Vision Fund 2, Foxconn, Schaeffler, DCVC, Abico e Playground Global. Si tratta di una sezione trasversale dell'industria tecnologica, manifatturiera e logistica, e ciascuno di questi investitori porta più del semplice capitale.

Il coinvolgimento di Amazon è particolarmente significativo. Il gigante dell'e-commerce e del cloud computing ha testato i robot Digit nella sua rete di distribuzione, e un'integrazione più profonda tra le due aziende potrebbe dare ad Agility un canale di distribuzione che nessun'altra azienda di robotica umanoide può eguagliare. Amazon gestisce già centinaia di migliaia di robot mobili nei suoi magazzini attraverso le piattaforme Kiva e Proteus, ma si tratta di sistemi su ruote progettati per compiti specifici. Un umanoide bipede in grado di gestire gli ultimi metri del flusso di pacchi (scatole di forma irregolare, articoli che cadono dai nastri trasportatori, compiti che attualmente richiedono un addetto umano) è un nuovo livello di capacità. Allo stesso modo, la partecipazione di Foxconn segnala potenziali applicazioni nella produzione elettronica, dove la carenza di manodopera e gli infortuni da movimenti ripetitivi creano un forte caso economico per l'automazione.

La presenza di NVIDIA si ricollega alla piattaforma di calcolo che alimenta lo stack di autonomia di Digit. La piattaforma robotica Isaac e i moduli Jetson forniscono l'infrastruttura di percezione e simulazione che Agility utilizza per l'addestramento e l'implementazione. Questo allinea l'accordo con il più ampio ecosistema di IA fisica che Jensen Huang ha descritto come la prossima ondata di intelligenza artificiale, in cui i robot imparano a interagire con il mondo fisico attraverso simulazione e apprendimento per rinforzo piuttosto che comportamenti codificati a mano.

Il coinvolgimento di Schaeffler suggerisce che la tecnologia viene valutata sia per i magazzini e-commerce che per ambienti industriali pesanti, dove precisione e resistenza sono importanti. Questa diversificazione dei casi d'uso riduce il rischio di dipendenza da un singolo cliente che esisterebbe se Agility dipendesse interamente da Amazon.

Come Agility si confronta con la concorrenza

Il campo della robotica umanoide è diventato sempre più affollato negli ultimi due anni. Figure AI, supportata da OpenAI, Microsoft e NVIDIA, sta sviluppando il proprio umanoide generico e ha raccolto finanziamenti sostanziali a valutazioni che, secondo quanto riferito, superano i 2 miliardi di dollari. Boston Dynamics, ora sotto la proprietà di Hyundai, continua a iterare sulla piattaforma Atlas. Tesla ha mostrato prototipi del suo robot Optimus e descritto ambiziosi obiettivi di produzione. Anche Apptronik, 1X Technologies e una manciata di aziende cinesi stanno perseguendo umanoidi commerciali.

Ciò che distingue Agility è la combinazione di un prodotto implementato e un percorso verso il mercato pubblico. Figure AI ha mostrato demo impressionanti ma non ha divulgato ricavi. Boston Dynamics ha venduto robot quadrupedi Spot su larga scala ma non ha commercializzato un umanoide bipede. Tesla non ha consegnato un'unità Optimus funzionante a un cliente pagante. Agility, al contrario, può vantare implementazioni reali, contratti con clienti e un bilancio sostenuto da 620 milioni di dollari in proventi lordi dalla SPAC. Questo cuscino finanziario dà all'azienda lo spazio per scalare la produzione e assorbire gli inevitabili contrattempi che accompagnano la produzione di complessi sistemi elettromeccanici su larga scala.

Le realtà finanziarie

Mentre la valutazione di 2,5 miliardi di dollari è il numero che dominerà i titoli, penso che la cifra più importante sia i 300 milioni di dollari in ricavi che Agility ha già prenotato. In un mercato SPAC che è stato disseminato di aziende che si sono fuse con veicoli blank-check solo per rivelare che le loro proiezioni di ricavi erano fittizie, Agility arriva con contratti clienti reali e un prodotto implementabile. La pipeline di 1.000 robot che include nomi come Amazon e Toyota fornisce il tipo di visibilità della domanda che la maggior parte delle aziende robotiche pre-IPO non può mostrare.

Ciò non significa che l'accordo sia privo di rischi. Le fusioni SPAC hanno una storia ben documentata di performance inferiori una volta svanito il picco iniziale di scambi, e Agility dovrà affrontare la stessa pressione che ogni azienda appena quotata incontra: la necessità di convertire una pipeline in ricavi ricorrenti e di scalare la produzione senza distruggere i margini. Scalare la produzione di robot umanoidi è un problema irrisolto. Nessuna azienda ha mai prodotto robot umanoidi bipedi in quantità superiori a poche centinaia di unità all'anno, figuriamoci le migliaia che sarebbero necessarie per giustificare una valutazione di 2,5 miliardi di dollari solo sulla base dei fondamentali. Digit v5 dovrà dimostrare di poter essere costruito in modo affidabile ed economico in volumi che rendano funzionante l'economia unitaria.

C'è anche la questione della diluizione SPAC. La struttura di queste operazioni tipicamente coinvolge warrant, earnout e promozioni dello sponsor che riducono il valore effettivo ricevuto dagli azionisti pubblici. I 620 milioni di dollari in proventi lordi devono essere valutati al netto delle commissioni di transazione, dei costi di sottoscrizione e della partecipazione azionaria dello sponsor. I materiali informativi per gli investitori di Agility dovranno presentare un quadro chiaro del conteggio delle azioni post-fusione e del valore d'impresa implicito per consentire agli investitori di fare una valutazione informata.

Perché questo è importante

La fusione SPAC di Agility Robotics è il primo vero test per vedere se la tesi degli umanoidi robotici può reggere sotto lo scrutinio del mercato pubblico. Ogni altra azienda di umanoidi oggi rimane privata, e il settore è stato alimentato da capitali di venture capital che scommettono su un futuro che potrebbe ancora essere lontano cinque o dieci anni. Agility sta mettendo un pavimento sotto quella narrazione mostrando che un'azienda di robotica umanoide può generare ricavi, firmare contratti con clienti e attrarre investitori strategici provenienti da tutta l'economia industriale. Se Agility avrà successo come azienda pubblica, aprirà la strada ad altre aziende di robotica umanoide per seguire lo stesso percorso. Se inciamperà, la struttura SPAC e i suoi costi associati amplificheranno il danno. In ogni caso, il risultato definirà il prossimo capitolo di questo settore, e gli strateghi dovrebbero osservare attentamente.

Related Articles

- L'approvazione di Anthropic Mythos 5 apre la strada all'implementazione dell'AI nelle infrastrutture critiche

- L'hype dell'IPO della robotica umanoide maschera la crisi dei profitti di Unitree

- IPO di OpenAI e Anthropic: i leader dell'IA presentano istanza riservata per la quotazione in borsa

✔Human Verified

Ricercato e verificato con fonti primarie dalla redazione di Bytevyte.