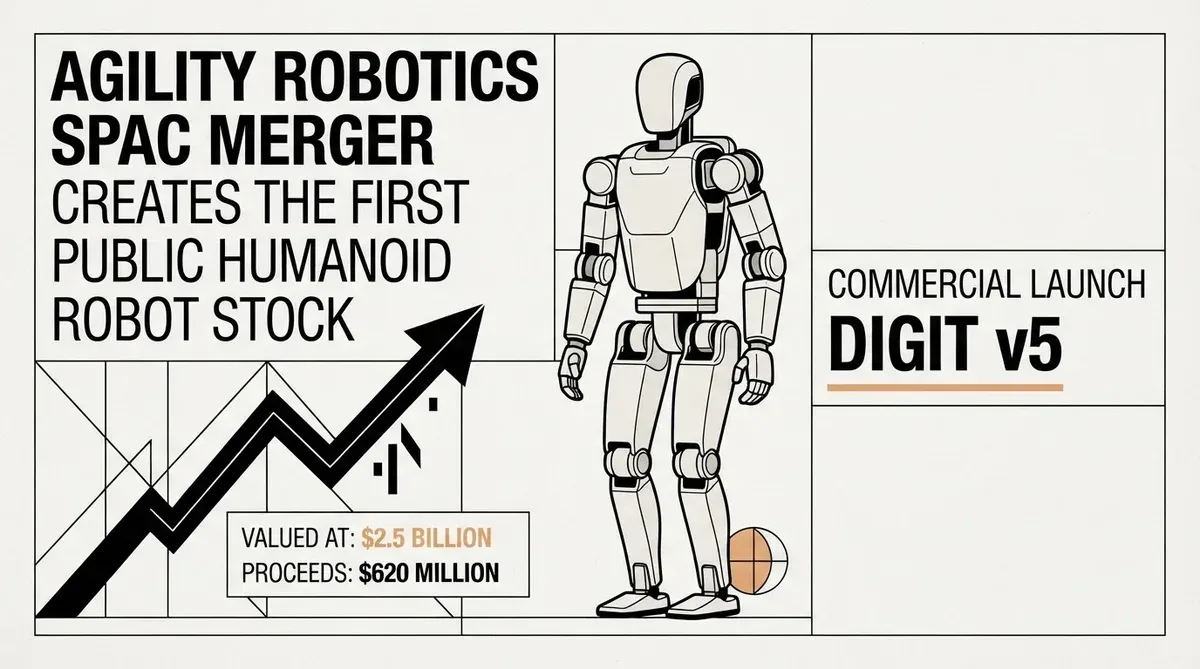

Fusion SPAC d'Agility Robotics : Premier humanoïde public à 2,5 milliards de dollars

Je suis un observateur du secteur de la robotique humanoïde depuis assez longtemps pour savoir que le fossé entre les vidéos de démonstration et les robots déployés est immense. C'est pourquoi la fusion SPAC d'Agility Robotics annoncée cette semaine est plus importante que la plupart des annonces robotiques qui font la une. L'entreprise basée dans l'Oregon a signé un accord de regroupement d'entreprises définitif avec Churchill Capital Corp XI, une société d'acquisition à vocation spécifique dirigée par Michael Klein, dans le cadre d'une transaction qui valorise l'entité combinée à 2,5 milliards de dollars. Lorsque la transaction sera conclue, Agility deviendra la première société de robotique humanoïde pure-play cotée en bourse sur une grande bourse nord-américaine.

L'accord s'accompagne d'un ensemble de détails financiers inhabituellement concrets pour ce secteur. Selon les documents réglementaires, la transaction devrait générer environ 620 millions de dollars de produit brut. Agility a également déclaré environ 300 millions de dollars de chiffre d'affaires réservé et un pipeline de déploiement d'environ 1 000 robots. Ces chiffres placent l'entreprise dans une catégorie différente des nombreuses startups robotiques qui entrent en bourse avec rien de plus qu'un prototype et un diaporama.

Pour comprendre pourquoi cela importe, il est utile d'examiner le marché plus large des SPAC au cours des cinq dernières années. Le boom des chèques en blanc de 2020 et 2021 a produit des dizaines de sociétés de véhicules électriques, de batteries et de conduite autonome qui ont fusionné avec des SPAC à des valorisations d'un milliard de dollars ou plus. La plupart de ces actions ont depuis perdu 80 à 90 % de leur valeur. Agility fait un pari différent en entrant sur le marché public avec un chiffre d'affaires réservé, des contrats clients et un robot qui a déjà été déployé dans des environnements de production.

Ce que signifie le lancement commercial du Digit v5

Au cœur de la stratégie de mise sur le marché d'Agility se trouve le Digit v5, la version de nouvelle génération de son robot humanoïde bipède. L'entreprise se prépare maintenant au lancement commercial de cette plateforme, conçue spécifiquement pour les tâches logistiques et industrielles telles que le déplacement de cartons, la palettisation et la manutention en entrepôt. Il ne s'agit pas d'un humanoïde polyvalent destiné à plier le linge ou à charger un lave-vaisselle. Les contraintes de conception reflètent un choix délibéré de cibler le marché où l'économie fonctionne déjà.

Le facteur de forme du Digit est instructif. Le robot mesure environ 1,75 mètre et pèse environ 63,5 kg, avec des bras capables de soulever des charges utiles allant jusqu'à 16 kg. Il navigue dans les environnements d'entrepôt en utilisant une combinaison de capteurs embarqués et de systèmes de perception basés sur l'IA. Contrairement aux robots à roues qui nécessitent une infrastructure modifiée, Digit marche sur deux jambes, ce qui signifie qu'il peut opérer dans des espaces conçus pour les travailleurs humains sans rénovation des installations. Cette compatibilité est un argument de vente clé pour les opérateurs logistiques qui ne peuvent pas se permettre d'arrêter un centre de distribution pendant des semaines pour installer des tapis roulants ou des portiques robotiques.

L'accent mis sur le déploiement industriel plutôt que sur la robotique grand public est un point que la PDG Peggy Johnson a explicitement souligné. Elle a souligné que le chemin vers la rentabilité passe par les entrepôts et les centres de préparation de commandes, pas par les salons. Je trouve ce réalisme rafraîchissant dans un espace où de nombreuses entreprises promettent des humanoïdes dans chaque foyer d'ici quelques années. Johnson, qui a rejoint Agility en 2024 après avoir été PDG de JumpCloud et occupé des postes de direction chez Microsoft et Qualcomm, apporte un niveau de crédibilité opérationnelle rare dans le monde des startups robotiques. Elle fait un pari plus restreint mais plus crédible : le retour sur investissement d'un robot capable de travailler un quart de 16 heures dans un centre de distribution est calculable aujourd'hui, alors que le cas d'usage grand public reste à des années.

Le signal des investisseurs derrière la fusion SPAC d'Agility Robotics

La liste des investisseurs stratégiques fournit une autre raison de prendre cet accord au sérieux. Les bailleurs de fonds de l'entreprise comprennent NVIDIA, Amazon, SoftBank Vision Fund 2, Foxconn, Schaeffler, DCVC, Abico et Playground Global. Il s'agit d'un échantillon représentatif des secteurs de la technologie, de la fabrication et de la logistique, et chacun de ces investisseurs apporte plus que du capital.

L'implication d'Amazon est particulièrement révélatrice. Le géant du commerce électronique et du cloud computing teste les robots Digit dans son réseau de préparation de commandes, et une intégration plus poussée entre les deux entreprises pourrait donner à Agility un canal de distribution qu'aucune autre entreprise de robotique humanoïde ne peut égaler. Amazon exploite déjà des centaines de milliers de robots mobiles dans ses entrepôts via ses plateformes Kiva et Proteus, mais ce sont des systèmes à roues conçus pour des tâches spécifiques. Un humanoïde bipède capable de gérer les derniers mètres du flux de colis (les cartons de forme irrégulière, les articles qui tombent des tapis roulants, les tâches qui nécessitent actuellement un préparateur humain) constitue une nouvelle couche de capacité. De même, la participation de Foxconn signale des applications potentielles dans la fabrication électronique, où les pénuries de main-d'œuvre et les blessures par mouvements répétitifs créent un fort argument économique en faveur de l'automatisation.

La présence de NVIDIA est liée à la plateforme de calcul qui alimente la pile d'autonomie du Digit. La plateforme robotique Isaac et les modules Jetson de l'entreprise fournissent l'infrastructure de perception et de simulation qu'Agility utilise pour l'entraînement et le déploiement. Cela aligne l'accord sur l'écosystème plus large de l'IA physique que Jensen Huang décrit comme la prochaine vague de l'intelligence artificielle, où les robots apprennent à interagir avec le monde physique par la simulation et l'apprentissage par renforcement plutôt que par des comportements codés à la main.

La participation de Schaeffler suggère que la technologie est évaluée à la fois pour l'entreposage de commerce électronique et les environnements industriels lourds, où la précision et l'endurance sont importantes. Cette diversification des cas d'utilisation réduit le risque de dépendance à un seul client qui existerait si Agility dépendait entièrement d'Amazon.

Comment Agility se compare à la concurrence

Le domaine de la robotique humanoïde est devenu de plus en plus encombré au cours des deux dernières années. Figure AI, soutenu par OpenAI, Microsoft et NVIDIA, développe son propre humanoïde polyvalent et a levé des fonds de capital-risque substantiels à des valorisations qui dépasseraient 2 milliards de dollars. Boston Dynamics, désormais sous la propriété de Hyundai, continue d'itérer sur sa plateforme Atlas. Tesla a présenté des prototypes de son robot Optimus et décrit des objectifs de production ambitieux. Apptronik, 1X Technologies et une poignée d'entreprises chinoises poursuivent également des humanoïdes commerciaux.

Ce qui distingue Agility, c'est la combinaison d'un produit déployé et d'une voie vers le marché public. Figure AI a montré des démonstrations impressionnantes mais n'a pas divulgué de chiffre d'affaires. Boston Dynamics a vendu des robots quadrupèdes Spot à grande échelle mais n'a pas commercialisé d'humanoïde bipède. Tesla n'a pas livré d'unité Optimus fonctionnelle à un client payant. Agility, en revanche, peut présenter des déploiements réels, des contrats clients et un bilan soutenu par 620 millions de dollars de produit brut provenant du SPAC. Ce coussin de financement donne à l'entreprise la marge nécessaire pour augmenter la production et absorber les inévitables revers liés à la fabrication de systèmes électromécaniques complexes en volume.

Les réalités financières

Bien que la valorisation de 2,5 milliards de dollars soit le chiffre qui fera la une des journaux, je pense que le chiffre le plus important est les 300 millions de dollars de chiffre d'affaires qu'Agility a déjà réservé. Dans un marché des SPAC jonché d'entreprises qui ont fusionné avec des véhicules à chèque en blanc pour révéler ensuite que leurs prévisions de revenus étaient fictives, Agility arrive avec des contrats clients réels et un produit déployable. Le pipeline de 1 000 robots, qui comprend des noms comme Amazon et Toyota, offre une visibilité de la demande que la plupart des entreprises de robotique pré-IPO ne peuvent pas montrer.

Cela ne signifie pas que l'accord ne comporte aucun risque. Les fusions SPAC ont un historique bien documenté de sous-performance une fois que l'effet de l'introduction en bourse s'estompe, et Agility fera face à la même pression que toute nouvelle entreprise publique : convertir un pipeline en revenus récurrents et augmenter la production sans détruire les marges. La fabrication en série de robots humanoïdes est un problème non résolu. Aucune entreprise n'a jamais produit de robots humanoïdes bipèdes en quantités dépassant quelques centaines d'unités par an, et encore moins les milliers qui seraient nécessaires pour justifier une valorisation de 2,5 milliards de dollars sur les seuls fondamentaux. Le Digit v5 devra prouver qu'il peut être construit de manière fiable et rentable à des volumes qui rendent l'économie unitaire viable.

Il y a aussi la question de la dilution du SPAC. La structure de ces transactions implique généralement des bons de souscription, des compléments de prix et des incitations pour le sponsor qui réduisent la valeur effective reçue par les actionnaires publics. Les 620 millions de dollars de produit brut doivent être évalués nets des frais de transaction, des coûts de souscription et de la participation en actions du sponsor. Les documents destinés aux investisseurs d'Agility devront présenter une image claire du nombre d'actions post-fusion et de la valeur d'entreprise implicite pour permettre aux investisseurs de faire une évaluation éclairée.

Pourquoi cela importe

La fusion SPAC d'Agility Robotics est le premier véritable test de savoir si la thèse de la robotique humanoïde peut tenir sous l'examen du marché public. Toutes les autres entreprises humanoïdes restent privées aujourd'hui, et le secteur a été alimenté par des dollars de capital-risque misant sur un avenir qui pourrait encore être à cinq ou dix ans. Agility met un plancher sous ce récit en montrant qu'une entreprise de robotique humanoïde peut générer des revenus, signer des contrats clients et attirer des investisseurs stratégiques de toute l'économie industrielle. Si Agility réussit en tant qu'entreprise publique, elle ouvrira la voie à d'autres entreprises de robotique humanoïde pour suivre la même voie. Si elle trébuche, la structure SPAC et ses coûts associés amplifieront les dégâts. Dans les deux cas, le résultat définira le prochain chapitre de cette industrie, et les stratèges devraient surveiller de près.

Related Articles

- L'homologation d'Anthropic Mythos 5 ouvre la voie au déploiement de l'IA dans les infrastructures critiques

- Une levée de fonds de Generalist AI de 400 millions de dollars pour faire progresser l'AGI physique

- SoftBank vise une valorisation de 100 milliards de dollars pour Roze, sa nouvelle entité d'IA et de robotique

✔Human Verified

Recherché et recoupé avec des sources primaires par la rédaction de Bytevyte.