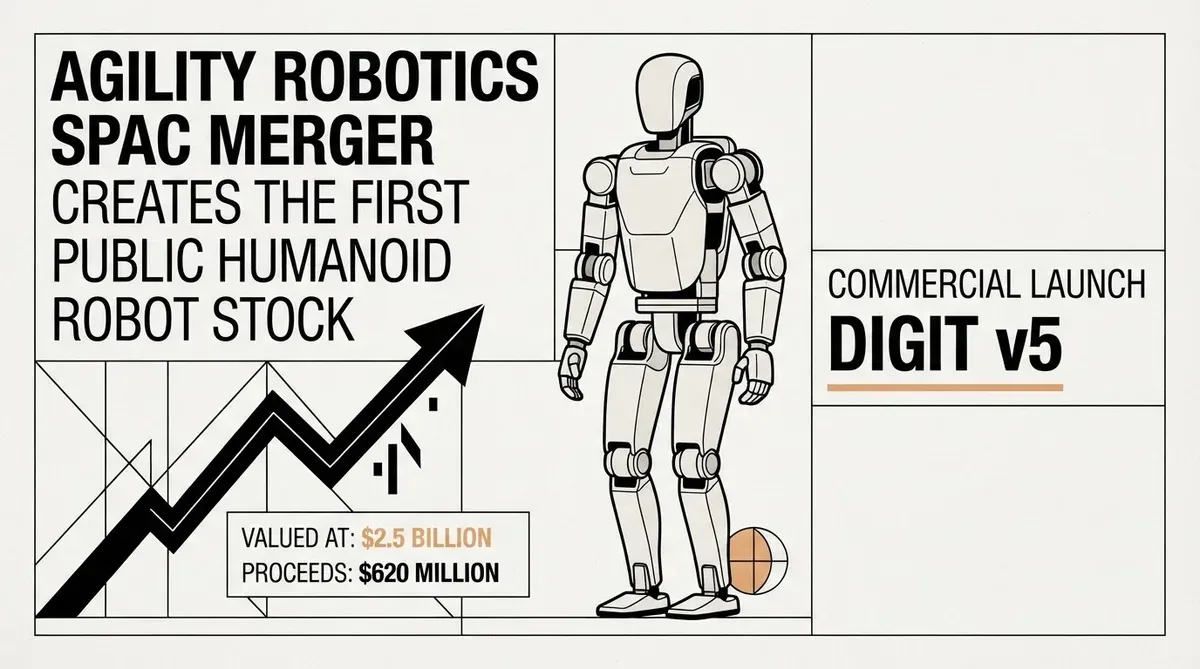

Fusión SPAC de Agility Robotics: Primer humanoide público a 2.500 millones de dólares

He estado siguiendo el espacio de la robótica humanoide el tiempo suficiente para saber que la brecha entre los videos demo y los robots desplegados es enorme. Por eso la fusión SPAC de Agility Robotics anunciada esta semana importa más que la mayoría de los anuncios robóticos que acaparan titulares. La empresa con sede en Oregón ha firmado un acuerdo definitivo de combinación de negocios con Churchill Capital Corp XI, una empresa de adquisición con propósito especial liderada por Michael Klein, en un acuerdo que valora la entidad combinada en 2.500 millones de dólares. Cuando se cierre la transacción, Agility se convertirá en la primera empresa de robótica humanoide pura que cotiza en una bolsa importante de América del Norte.

El acuerdo trae consigo un conjunto de detalles financieros inusualmente concretos para este sector. Según las presentaciones regulatorias, se espera que la transacción genere aproximadamente 620 millones de dólares en ingresos brutos. Agility también ha reportado aproximadamente 300 millones de dólares en ingresos reservados y un pipeline de despliegue de alrededor de 1.000 robots. Esas cifras colocan a la empresa en una categoría diferente de muchas startups de robótica que salen a bolsa con nada más que un prototipo y una presentación.

Para entender por qué esto importa, ayuda mirar el mercado de SPAC en los últimos cinco años. El auge de los cheques en blanco de 2020 y 2021 produjo docenas de empresas de vehículos eléctricos, baterías y conducción autónoma que se fusionaron con SPAC con valoraciones de 1.000 millones de dólares o más. La mayoría de esas acciones han perdido entre el 80 y el 90 por ciento de su valor desde entonces. Agility está haciendo una apuesta diferente al ingresar al mercado público con ingresos reservados, contratos con clientes y un robot que ya ha sido desplegado en entornos de producción.

Qué significa el lanzamiento comercial de Digit v5

En el centro de la estrategia de comercialización de Agility se encuentra Digit v5, la versión de próxima generación de su robot humanoide bípedo. La empresa se prepara ahora para el lanzamiento comercial de esta plataforma, diseñada específicamente para tareas logísticas e industriales como mover cajas, paletizar y manipular materiales en almacenes. No es un humanoide de propósito general destinado a doblar la ropa o cargar un lavavajillas. Las limitaciones de diseño reflejan una elección deliberada de ir tras el mercado donde la economía ya funciona.

El factor de forma de Digit es ilustrativo. El robot mide aproximadamente un metro setenta y cinco centímetros y pesa unos 64 kilogramos, con brazos que pueden levantar cargas de hasta 16 kilogramos. Navega en entornos de almacén utilizando una combinación de sensores a bordo y sistemas de percepción basados en IA. A diferencia de los robots con ruedas que requieren infraestructura modificada, Digit camina sobre dos piernas, lo que significa que puede operar en espacios diseñados para trabajadores humanos sin necesidad de readaptaciones en las instalaciones. Esa compatibilidad es un punto de venta clave para los operadores logísticos que no pueden permitirse cerrar un centro de distribución durante semanas para instalar cintas transportadoras o pórticos robóticos.

El enfoque en el despliegue industrial en lugar de la robótica de consumo es un punto que la CEO Peggy Johnson ha estado señalando explícitamente. Ha enfatizado que el camino hacia la rentabilidad pasa por almacenes y centros de cumplimiento, no por las salas de estar. Encuentro este enfoque refrescante en un espacio donde muchas empresas prometen humanoides en todos los hogares en unos pocos años. Johnson, quien se unió a Agility en 2024 después de ser CEO de JumpCloud y ocupar cargos ejecutivos en Microsoft y Qualcomm, aporta un nivel de credibilidad operativa que es raro en el mundo de las startups de robótica. Está haciendo una apuesta más limitada pero más creíble: que el retorno de la inversión para un robot que puede trabajar un turno de 16 horas en un centro de distribución es calculable hoy, mientras que el caso de uso para el consumidor sigue estando a años de distancia.

Señal de los inversores detrás de la fusión SPAC de Agility Robotics

La lista de inversores estratégicos proporciona otra razón para tomar este acuerdo en serio. Los patrocinadores de la empresa incluyen a NVIDIA, Amazon, SoftBank Vision Fund 2, Foxconn, Schaeffler, DCVC, Abico y Playground Global. Es una muestra representativa de las industrias tecnológica, manufacturera y logística, y cada uno de estos inversores aporta más que capital.

La participación de Amazon es particularmente reveladora. El gigante del comercio electrónico y la computación en la nube ha estado probando los robots Digit en su red de cumplimiento, y una integración más profunda entre las dos empresas podría darle a Agility un canal de distribución que ninguna otra empresa de robótica humanoide puede igualar. Amazon ya opera cientos de miles de robots móviles en sus almacenes a través de sus plataformas Kiva y Proteus, pero esos son sistemas con ruedas diseñados para tareas específicas. Un humanoide bípedo que pueda manejar los últimos metros del flujo de paquetes (las cajas de forma irregular, los artículos que caen de las cintas transportadoras, las tareas que actualmente requieren un selector humano) es una nueva capa de capacidad. Del mismo modo, la participación de Foxconn señala posibles aplicaciones en la fabricación de electrónicos, donde la escasez de mano de obra y las lesiones por movimientos repetitivos crean un fuerte caso económico para la automatización.

La presencia de NVIDIA se relaciona con la plataforma de cómputo que impulsa la pila de autonomía de Digit. Su plataforma de robótica Isaac y los módulos Jetson proporcionan la infraestructura de percepción y simulación que Agility utiliza para el entrenamiento y el despliegue. Esto alinea el acuerdo con el ecosistema de IA física más amplio que Jensen Huang ha descrito como la próxima ola de inteligencia artificial, donde los robots aprenden a interactuar con el mundo físico a través de la simulación y el aprendizaje por refuerzo en lugar de comportamientos codificados a mano.

La participación de Schaeffler sugiere que la tecnología está siendo evaluada tanto para el almacenamiento de comercio electrónico como para entornos industriales pesados, donde la precisión y la resistencia importan. Esa diversificación de casos de uso reduce el riesgo de un solo cliente que existiría si Agility dependiera completamente de Amazon.

Cómo se compara Agility con la competencia

El campo de la robótica humanoide se ha vuelto cada vez más concurrido en los últimos dos años. Figure AI, respaldada por OpenAI, Microsoft y NVIDIA, está desarrollando su propio humanoide de propósito general y ha recaudado una financiación de riesgo sustancial con valoraciones que, según se informa, superan los 2.000 millones de dólares. Boston Dynamics, ahora bajo la propiedad de Hyundai, continúa iterando en su plataforma Atlas. Tesla ha mostrado prototipos de su robot Optimus y ha descrito ambiciosos objetivos de producción. Apptronik, 1X Technologies y un puñado de empresas chinas también están persiguiendo humanoides comerciales.

Lo que distingue a Agility es la combinación de un producto desplegado y un camino hacia el mercado público. Figure AI ha mostrado demostraciones impresionantes pero no ha revelado ingresos. Boston Dynamics ha vendido robots cuadrúpedos Spot a escala pero no ha comercializado un humanoide bípedo. Tesla no ha entregado una unidad Optimus funcional a un cliente que pague. Agility, por el contrario, puede señalar despliegues reales, contratos con clientes y un balance respaldado por 620 millones de dólares en ingresos brutos del SPAC. Ese colchón de financiación le da a la empresa margen para escalar la producción y absorber los contratiempos inevitables que vienen con la fabricación de sistemas electromecánicos complejos en volumen.

Las realidades financieras

Si bien la valoración de 2.500 millones de dólares es la cifra que dominará los titulares, creo que el número más importante son los 300 millones de dólares en ingresos que Agility ya ha reservado. En un mercado de SPAC que ha estado plagado de empresas que se fusionaron con vehículos de cheque en blanco solo para revelar que sus proyecciones de ingresos eran ficticias, Agility llega con contratos reales con clientes y un producto desplegable. El pipeline de 1.000 robots que incluye nombres como Amazon y Toyota proporciona el tipo de visibilidad de demanda que la mayoría de las empresas de robótica previas a la OPI no pueden mostrar.

Eso no quiere decir que el acuerdo no conlleve riesgos. Las fusiones SPAC tienen un historial bien documentado de bajo rendimiento una vez que desaparece el impulso inicial de negociación, y Agility enfrentará la misma presión que toda empresa recién cotizada: la necesidad de convertir un pipeline en ingresos recurrentes y escalar la producción sin destruir los márgenes. Escalar la fabricación de robots humanoides es un problema no resuelto. Ninguna empresa ha producido robots humanoides bípedos en cantidades que excedan unos pocos cientos de unidades por año, y mucho menos los miles que serían necesarios para justificar una valoración de 2.500 millones de dólares solo por fundamentos. Digit v5 deberá demostrar que puede construirse de manera confiable y rentable en volúmenes que hagan que la economía unitaria funcione.

También está la cuestión de la dilución del SPAC. La estructura de estas transacciones generalmente involucra warrants, earnouts y promociones del patrocinador que reducen el valor efectivo recibido por los accionistas públicos. Los 620 millones de dólares en ingresos brutos deben evaluarse netos de honorarios de transacción, costos de suscripción y la participación accionaria del patrocinador. Los materiales para inversores de Agility deberán presentar una imagen clara del recuento de acciones posterior a la fusión y el valor empresarial implícito para permitir a los inversores realizar una evaluación informada.

Por qué esto importa

La fusión SPAC de Agility Robotics es la primera prueba real de si la tesis de la robótica humanoide puede mantenerse bajo el escrutinio del mercado público. Todas las demás empresas de humanoides siguen siendo privadas hoy, y el sector ha sido impulsado por dólares de capital de riesgo apostando a un futuro que aún puede estar a cinco o diez años de distancia. Agility está poniendo un piso a esa narrativa al mostrar que una empresa de robótica humanoide puede generar ingresos, firmar contratos con clientes y atraer inversores estratégicos de toda la economía industrial. Si Agility tiene éxito como empresa pública, abrirá la puerta para que otras empresas de robótica humanoide sigan el mismo camino. Si tropieza, la estructura SPAC y sus costos asociados amplificarán el daño. De cualquier manera, el resultado definirá el próximo capítulo de esta industria, y los estrategas deberían estar observando de cerca.

Related Articles

- La euforia por las OPI de robots humanoides oculta la crisis de beneficios de Unitree

- La ronda de financiación de Generalist AI asegura 400 millones de dólares para avanzar en la AGI física

- Sigma asegura 80 millones de dólares en una Serie E para escalar Agentic Analytics con una valoración de 3.000 millones

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.