Ações de Chips de IA Estabelecem Recordes no Primeiro Semestre e Depois Sofrem a Pior Correção

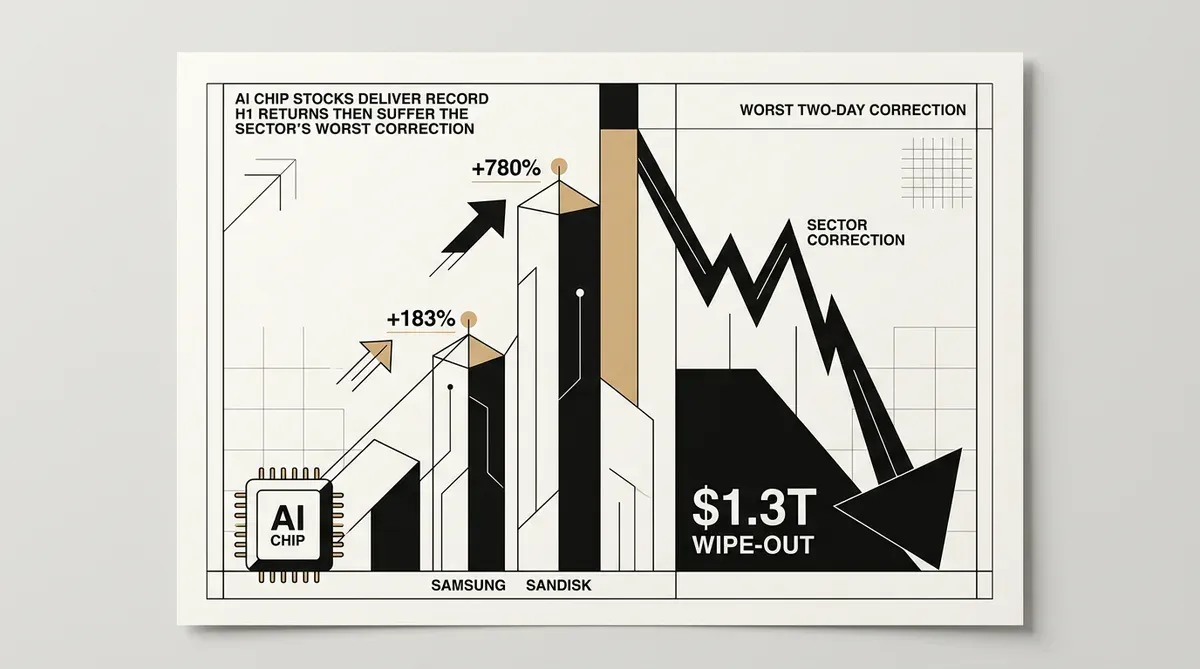

Duas realidades concorrentes definiram as ações de chips de IA no primeiro semestre de 2026. Os primeiros seis meses registraram ganhos históricos para as ações de semicondutores. Produtores sul-coreanos de memória e empresas americanas de armazenamento obtiveram retornos que superaram todas as outras principais classes de ativos. Essa sequência terminou em 26 de junho. Em duas sessões, as ações globais de semicondutores perderam US$ 1,3 trilhão em valor, o maior declínio de dois dias que o setor já registrou.

O índice de referência sul-coreano Kospi registrou seu melhor primeiro semestre em décadas. As ações da Samsung mais que dobraram, enquanto as da SK Hynix mais que triplicaram, já que ambas as empresas fornecem a memória de alta largura de banda essencial para o treinamento de IA. As margens de lucro se expandiram acentuadamente ao longo de 2026, à medida que a demanda superou a oferta.

Como o Rali das Ações de Chips de IA se Desenrolou

As fabricantes americanas de chips tiveram movimentos ainda maiores. Sandisk, Western Digital, Micron e Seagate registraram ganhos no preço das ações que mais que dobraram, com algumas mais que triplicando. O Índice de Semicondutores da Filadélfia subiu na maior parte do período, acompanhando a construção da infraestrutura de IA em geral.

A onda foi impulsionada por uma mudança no dinheiro institucional de gigantes de software para empresas de hardware. O rali de 2026 diferiu dos booms anteriores de IA. Não se limitou à NVIDIA e a algumas outras; espalhou-se por empresas de memória, armazenamento e fundição, à medida que as implantações empresariais de IA passaram de experimentos para produção.

Tais ganhos marcam uma ruptura com o padrão histórico das ações de semicondutores. As empresas de memória e armazenamento eram antes cíclicas, movendo-se com os preços das commodities. Em 2026, isso mudou. Os investidores passaram a vê-las como apostas de crescimento estrutural vinculadas aos gastos com data centers de IA. O mercado agora atribui um prêmio a qualquer fabricante de chips que possa mostrar uma ligação direta com a construção de data centers, independentemente de seu passado como fornecedor cíclico.

A Correção do Final de Junho

O rali terminou em 26 de junho, quando começou uma forte liquidação. Em dois dias de negociação, o setor global de chips perdeu US$ 1,3 trilhão em capitalização de mercado. O Índice de Semicondutores da Filadélfia caiu 7,9% em uma única sessão. O Nasdaq Composite perdeu mais de 4%. As ações da NVIDIA negociavam perto de US$ 200, cerca de 26% abaixo de sua máxima de 52 semanas de US$ 236,26, estabelecida em maio.

Os preços de aluguel de GPUs de alto padrão caíram 31% em três semanas, um sinal de que a demanda pontual por computação de IA pode estar diminuindo. A Samsung e a SK Hynix caíram mais de 12% cada durante a liquidação. A correção seguiu um padrão clássico: uma rápida acumulação de expectativas, um choque que testa essas expectativas e um reajuste de valorização em todo o setor.

Apesar da correção, os retornos do primeiro semestre continuam extraordinários. O S&P 500 ganhou 7,4% no mesmo período, um desempenho respeitável que, no entanto, empalidece em comparação com o subsetor de semicondutores. O índice Nikkei subiu 38%, impulsionado em grande parte por fabricantes japoneses de equipamentos de semicondutores que fornecem ferramentas de fabricação para a TSMC e outras fundições.

A divergência entre as ações de semicondutores e o mercado mais amplo destaca o quão central a infraestrutura de IA se tornou para o desempenho do índice. Uma parte significativa do ganho do primeiro semestre do S&P 500 veio de empresas de chips e hardware, em vez das ações de software e internet que lideraram os ralis anteriores.

Efeitos a Jusante nos Consumidores

Os aumentos de preços dos chips de memória que alimentaram o rali já produziram efeitos visíveis além dos mercados financeiros. A Apple aumentou os preços de MacBooks e iPads este ano, citando o aumento dos custos dos chips de memória que decorrem diretamente da demanda por memória de alta largura de banda impulsionada pela IA. Quando a mesma capacidade de fabricação atende tanto aceleradores de IA quanto dispositivos de consumo, a pressão sobre os preços se reflete nos produtos finais.

Esse mecanismo de transmissão ilustra como os gastos de capital em IA fluem para a economia em geral. As empresas que constroem data centers elevam o preço dos chips de memória e armazenamento, o que, por sua vez, aumenta os custos para os fabricantes de PCs e tablets. O ciclo não tem fim imediato à vista, já que as empresas continuam a comprometer grandes partes de seus orçamentos de TI com infraestrutura de IA.

O efeito sobre os preços ao consumidor é um dos sinais mais tangíveis de que a demanda por IA ultrapassou o domínio puramente financeiro. Os aumentos de custos de hardware que começam na aquisição de data centers acabam afetando os preços de dispositivos vendidos a milhões de consumidores. Essa conexão não existia em ciclos anteriores de investimento em tecnologia, onde a construção de infraestrutura e os preços de eletrônicos de consumo permaneciam em grande parte independentes.

O Que os Dados do Primeiro Semestre Dizem aos Investidores

O primeiro semestre de 2026 estabelece vários fatos sobre o mercado de chips de IA que os investidores devem considerar. Primeiro, a demanda por hardware de IA não se limita a um único fornecedor ou tipo de chip: empresas de memória, armazenamento e interconexão participam de forma significativa. Segundo, a volatilidade inerente ao setor não diminuiu; a liquidação de junho demonstrou que mesmo um mercado em expansão pode corrigir violentamente. Terceiro, os efeitos de preço da demanda por IA estão agora se propagando além do data center para os mercados de hardware de consumo.

Para os tomadores de decisão que avaliam investimentos em infraestrutura de IA, os dados do primeiro semestre reforçam a importância da diversificação da cadeia de suprimentos. A dependência de um conjunto restrito de fornecedores de chips acarreta tanto risco de desempenho quanto exposição financeira. O rali e a correção juntos sugerem que o ciclo de hardware de IA entrou em uma fase mais madura, onde a participação ampla do setor e reavaliações periódicas substituem a história de crescimento direto de 2023 a 2025.

O setor de semicondutores entra no segundo semestre de 2026 com um reajuste de valorização concluído, mas com os impulsionadores da demanda subjacentes intactos. As implantações empresariais de IA continuam a se expandir, os provedores de nuvem ainda estão expandindo a capacidade e as restrições de oferta de chips de memória que elevaram os preços não mostram sinais de alívio. Se a correção do final de junho se revelará um recuo saudável em um mercado em alta contínuo ou o início de uma queda mais profunda depende de saber se o crescimento da demanda por computação de IA pode sustentar o ritmo atual de expansão da capacidade.

Para os investidores que acompanham as ações de chips de IA, a liquidação de junho criou a primeira oportunidade real de reavaliar o posicionamento desde o início do rali. O segundo semestre do ano testará se a tese fundamental que impulsionou o rali do primeiro semestre (de que a demanda por hardware de IA é uma mudança estrutural plurianual e não um pico especulativo) se mantém sob o peso de taxas de juros mais altas, incerteza sobre controles de exportação e a irregularidade natural dos ciclos de aquisição empresarial.

Related Articles

- Samsung alcança desempenho financeiro recorde com o aumento na demanda por semicondutores de IA

- Demanda por Samsung AI Chip Impulsiona Avaliação de US$ 1 Trilhão e Acordo Trabalhista de US$ 26 Bilhões

- Investimento em Semicondutores da Coreia do Sul Atinge US$ 648 Bilhões

✔Human Verified

Pesquisado e cruzado com fontes primárias pela equipe editorial da Bytevyte.