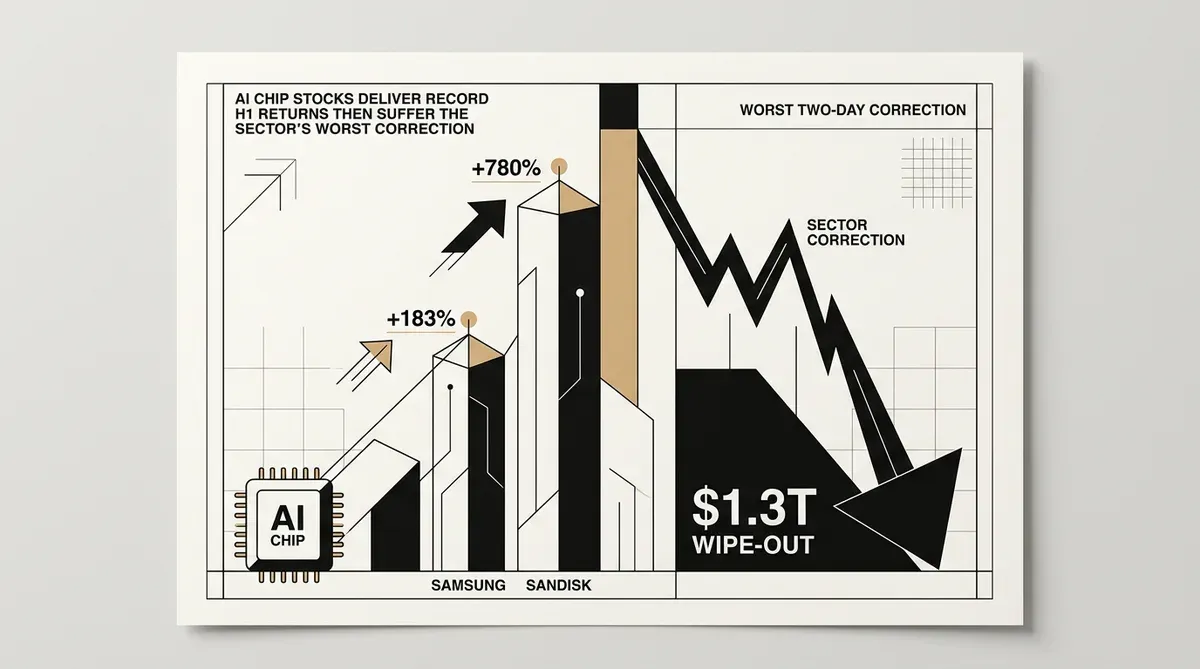

KI-Chip-Aktien erzielen H1-Rekorde und erleiden dann die schwerste Korrektur

Zwei gegensätzliche Realitäten prägten die KI-Chip-Aktien in der ersten Hälfte des Jahres 2026. Die ersten sechs Monate verzeichneten historische Gewinne für Halbleiteraktien. Südkoreanische Speicherhersteller und US-amerikanische Speicherunternehmen erzielten Renditen, die alle anderen großen Anlageklassen übertrafen. Diese Rallye endete am 26. Juni. An zwei Handelstagen verloren die globalen Halbleiteraktien 1,3 Billionen US-Dollar an Wert – der größte Zweitagesrückgang, den der Sektor je verzeichnet hat.

Südkoreas Leitindex Kospi verzeichnete sein stärkstes erstes Halbjahr seit Jahrzehnten. Samsung-Aktien mehr als verdoppelten sich, während SK Hynix sich mehr als verdreifachte, da beide Unternehmen den für KI-Training essenziellen Hochbandbreitenspeicher liefern. Die Gewinnmargen weiteten sich im Laufe des Jahres 2026 stark aus, da die Nachfrage das Angebot überstieg.

Wie die Rallye bei KI-Chip-Aktien verlief

US-amerikanische Chip-Hersteller verzeichneten noch größere Bewegungen. Sandisk, Western Digital, Micron und Seagate erzielten alle Aktienkursgewinne, die sich mehr als verdoppelten, einige sogar mehr als verdreifachten. Der Philadelphia Semiconductor Index stieg während des größten Teils des Zeitraums parallel zum breiteren Ausbau der KI-Infrastruktur.

Der Anstieg wurde durch eine Verlagerung institutioneller Gelder von Software-Giganten zu Hardware-Unternehmen angetrieben. Die Rallye von 2026 unterschied sich von früheren KI-Boomphasen. Sie beschränkte sich nicht auf NVIDIA und wenige andere, sondern erstreckte sich auf Speicher-, Storage- und Foundry-Unternehmen, da unternehmenseigene KI-Implementierungen von Experimenten in die Produktion übergingen.

Solche Gewinne stellen einen Bruch mit dem historischen Muster von Halbleiteraktien dar. Speicher- und Storage-Unternehmen waren einst zyklisch und bewegten sich mit den Rohstoffpreisen. Im Jahr 2026 änderte sich das. Investoren betrachten sie nun als strukturelle Wachstumswetten, die mit den Ausgaben für KI-Rechenzentren verbunden sind. Der Markt bewertet inzwischen jeden Chip-Hersteller mit einer Prämie, der eine direkte Verbindung zum Ausbau von Rechenzentren nachweisen kann, unabhängig von seiner Vergangenheit als zyklischer Lieferant.

Die Korrektur Ende Juni

Die Rallye endete am 26. Juni, als ein scharfer Ausverkauf begann. An zwei Handelstagen verlor der globale Chipsektor 1,3 Billionen US-Dollar an Marktkapitalisierung. Der Philadelphia Semiconductor Index stürzte in einer einzigen Sitzung um 7,9 % ab. Der Nasdaq Composite verlor mehr als 4 %. NVIDIA-Aktien wurden bei etwa 200 US-Dollar gehandelt, rund 26 % unter ihrem 52-Wochen-Hoch von 236,26 US-Dollar, das im Mai erreicht wurde.

Die Mietpreise für High-End-GPUs fielen innerhalb von drei Wochen um 31 %, ein Zeichen dafür, dass die Spot-Nachfrage nach KI-Rechenleistung nachlassen könnte. Samsung und SK Hynix verloren während des Ausverkaufs jeweils mehr als 12 %. Die Korrektur folgte einem klassischen Muster: einem schnellen Aufbau von Erwartungen, einem Schock, der diese Erwartungen auf die Probe stellt, und einer Neubewertung im gesamten Sektor.

Trotz der Korrektur bleiben die Renditen des ersten Halbjahres außergewöhnlich. Der S&P 500 gewann im gleichen Zeitraum 7,4 %, eine respektable Leistung, die jedoch im Vergleich zum Halbleitersubsektor verblasst. Der Nikkei-Index stieg um 38 %, angetrieben hauptsächlich von japanischen Halbleiterausrüstern, die Fertigungswerkzeuge für TSMC und andere Foundries liefern.

Die Divergenz zwischen Halbleiteraktien und dem breiteren Markt zeigt, wie zentral die KI-Infrastruktur für die Index-Performance geworden ist. Ein erheblicher Teil der Gewinne des S&P 500 im ersten Halbjahr stammte von Chip- und Hardware-Unternehmen und nicht von den Software- und Internet-Aktien, die frühere Bullenmärkte anführten.

Auswirkungen auf die Verbraucher

Die Speicherchip-Preissteigerungen, die die Rallye befeuerten, haben bereits sichtbare Auswirkungen jenseits der Finanzmärkte. Apple hat in diesem Jahr die Preise für MacBooks und iPads erhöht und begründet dies mit steigenden Speicherchip-Kosten, die direkt aus der KI-getriebenen Nachfrage nach Hochbandbreitenspeicher resultieren. Wenn dieselbe Fertigungskapazität sowohl KI-Beschleunigern als auch Verbrauchergeräten dient, überträgt sich der Preisdruck auf die Endprodukte.

Dieser Übertragungsmechanismus verdeutlicht, wie KI-Investitionen in die breitere Wirtschaft fließen. Unternehmen, die Rechenzentren bauen, treiben die Preise für Speicher- und Storage-Chips nach oben, was wiederum die Kosten für PC- und Tablet-Hersteller erhöht. Der Zyklus ist nicht absehbar, da Unternehmen weiterhin große Teile ihrer IT-Budgets für KI-Infrastruktur bereitstellen.

Der Effekt auf die Verbraucherpreise ist eines der greifbarsten Anzeichen dafür, dass die KI-Nachfrage den rein finanziellen Bereich verlassen hat. Kostensteigerungen bei Hardware, die in der Beschaffung für Rechenzentren beginnen, wirken sich letztlich auf die Preisgestaltung von Geräten aus, die an Millionen von Verbrauchern verkauft werden. Diese Verbindung gab es in früheren Technologieinvestitionszyklen nicht, in denen der Ausbau der Infrastruktur und die Preisgestaltung von Unterhaltungselektronik weitgehend unabhängig voneinander waren.

Was die H1-Daten den Anlegern sagen

Das erste Halbjahr 2026 etabliert mehrere Fakten über den KI-Chip-Markt, die Anleger abwägen müssen. Erstens ist die Nachfrage nach KI-Hardware nicht auf einen einzigen Anbieter oder Chiptyp beschränkt: Speicher-, Storage- und Interconnect-Unternehmen sind alle in signifikanter Weise beteiligt. Zweitens hat die dem Sektor innewohnende Volatilität nicht nachgelassen; der Ausverkauf im Juni zeigte, dass selbst ein boomender Markt heftig korrigieren kann. Drittens breiten sich die Preiseffekte der KI-Nachfrage nun über das Rechenzentrum hinaus auf die Verbraucherhardwaremärkte aus.

Für Entscheidungsträger, die KI-Infrastrukturinvestitionen bewerten, unterstreichen die H1-Daten die Bedeutung der Diversifizierung der Lieferkette. Die Abhängigkeit von einer engen Gruppe von Chip-Lieferanten birgt sowohl Leistungsrisiken als auch finanzielle Risiken. Die Rallye und die Korrektur deuten gemeinsam darauf hin, dass der KI-Hardware-Zyklus in eine reifere Phase eingetreten ist, in der eine breite Beteiligung des Sektors und regelmäßige Neubewertungen die einfache Wachstumsgeschichte von 2023 bis 2025 ersetzen.

Der Halbleitersektor geht mit einer abgeschlossenen Neubewertung, aber intakten zugrunde liegenden Nachfragetreibern in die zweite Hälfte des Jahres 2026. Unternehmenseigene KI-Implementierungen expandieren weiter, Cloud-Anbieter bauen ihre Kapazitäten immer noch aus, und die Angebotsengpässe bei Speicherchips, die die Preise in die Höhe getrieben haben, zeigen keine Anzeichen einer Entspannung. Ob sich die Korrektur Ende Juni als gesunder Rücksetzer in einem anhaltenden Bullenmarkt oder als Beginn eines tieferen Abschwungs erweist, hängt davon ab, ob das Nachfragewachstum nach KI-Rechenleistung das aktuelle Tempo des Kapazitätsausbaus aufrechterhalten kann.

Für Anleger, die KI-Chip-Aktien verfolgen, hat der Ausverkauf im Juni die erste echte Gelegenheit geschaffen, die Positionierung seit Beginn der Rallye zu überdenken. Die zweite Jahreshälfte wird zeigen, ob die grundlegende These, die den Anstieg im ersten Halbjahr antrieb (dass die Nachfrage nach KI-Hardware eine mehrjährige strukturelle Verschiebung und kein spekulativer Ausbruch ist), unter dem Druck höherer Zinssätze, der Unsicherheit über Exportkontrollen und der natürlichen Unregelmäßigkeit der Beschaffungszyklen von Unternehmen Bestand hat.

Related Articles

- Samsung erzielt Rekordergebnis dank steigender Nachfrage nach KI-Halbleitern

- Samsung AI Chip Nachfrage treibt Marktwert auf 1 Billion Dollar und führt zu 26 Milliarden Dollar Tarifabschluss

- Südkoreas Halbleiterinvestitionen erreichen 648 Milliarden US-Dollar

✔Human Verified

Recherchiert und mit Primärquellen abgeglichen von der Bytevyte-Redaktion.