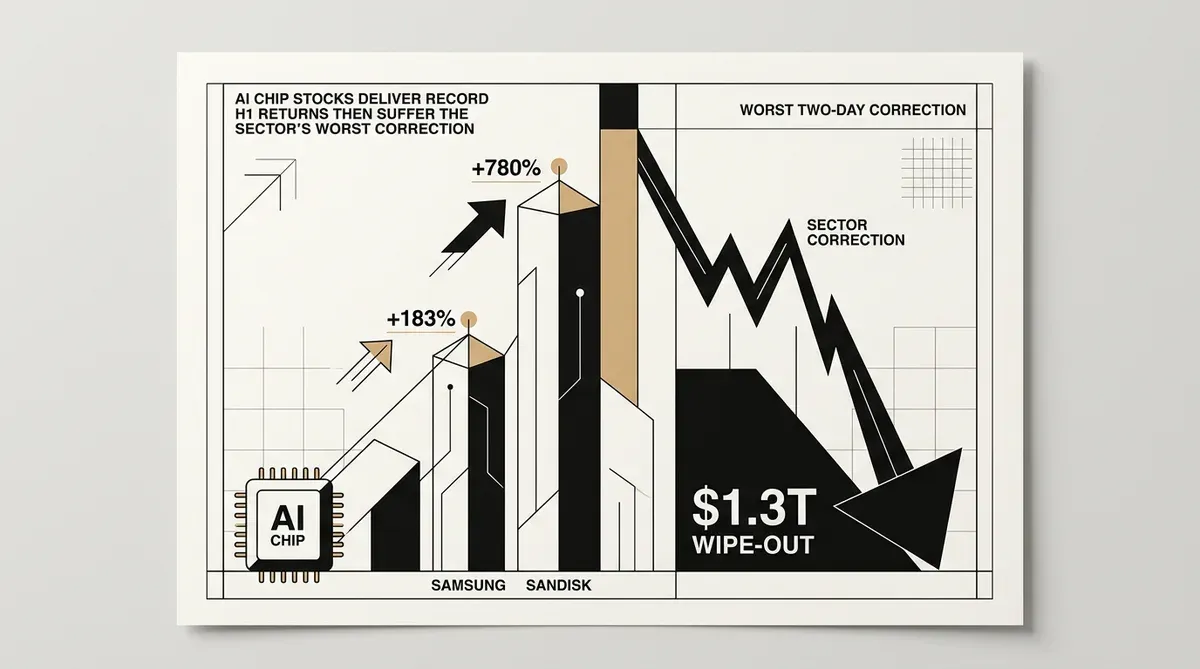

Le azioni dei chip AI stabiliscono record nel primo semestre poi subiscono la peggiore correzione

Due realtà contrastanti hanno caratterizzato le azioni dei chip AI nella prima metà del 2026. I primi sei mesi hanno visto guadagni storici per i titoli dei semiconduttori. I produttori di memoria sudcoreani e le aziende di storage americane hanno registrato rendimenti che hanno superato tutte le altre principali classi di attività. Quel rally è terminato il 26 giugno. In due sedute, i titoli globali dei semiconduttori hanno perso 1,3 trilioni di dollari di valore, il calo biennale più grande mai registrato nel settore.

L'indice Kospi della Corea del Sud ha registrato il suo primo semestre più forte da decenni. Le azioni Samsung sono più che raddoppiate, mentre SK Hynix è più che triplicata, dato che entrambe le aziende forniscono la memoria ad alta larghezza di banda essenziale per il training AI. I margini di profitto si sono ampliati notevolmente nel corso del 2026, poiché la domanda ha superato l'offerta.

Come si è sviluppato il rally delle azioni dei chip AI

I produttori di chip americani hanno registrato movimenti ancora maggiori. Sandisk, Western Digital, Micron e Seagate hanno tutti riportato aumenti del prezzo delle azioni più che raddoppiati, con alcuni più che triplicati. Il Philadelphia Semiconductor Index è salito per la maggior parte del periodo insieme alla più ampia espansione delle infrastrutture AI.

L'impennata è stata guidata da uno spostamento di denaro istituzionale dai giganti del software alle aziende hardware. Il rally del 2026 è stato diverso dai precedenti boom dell'AI. Non si è limitato a NVIDIA e pochi altri; si è diffuso tra aziende di memoria, storage e fonderie, poiché le implementazioni AI aziendali sono passate dagli esperimenti alla produzione.

Tali guadagni segnano una rottura rispetto allo schema storico per i titoli dei semiconduttori. Le aziende di memoria e storage erano un tempo cicliche, muovendosi con i prezzi delle materie prime. Nel 2026, questo è cambiato. Gli investitori hanno iniziato a vederle come scommesse di crescita strutturale legate alla spesa per i data center AI. Il mercato ora assegna un premio a qualsiasi produttore di chip che possa mostrare un collegamento diretto con l'espansione dei data center, indipendentemente dal suo passato di fornitore ciclico.

La correzione di fine giugno

Il rally è terminato il 26 giugno quando è iniziata una brusca svendita. In due giorni di trading, il settore globale dei chip ha perso 1,3 trilioni di dollari di capitalizzazione di mercato. Il Philadelphia Semiconductor Index è crollato del 7,9% in una singola seduta. Il Nasdaq Composite ha perso più del 4%. Le azioni NVIDIA sono state scambiate vicino a 200 dollari, circa il 26% al di sotto del massimo di 52 settimane di 236,26 dollari registrato a maggio.

I prezzi di noleggio delle GPU di fascia alta sono diminuiti del 31% in tre settimane, un segno che la domanda spot per il calcolo AI potrebbe attenuarsi. Samsung e SK Hynix sono entrambe scese di più del 12% durante la svendita. La correzione ha seguito uno schema classico: un rapido accumulo di aspettative, uno shock che mette alla prova tali aspettative e un reset delle valutazioni in tutto il settore.

Nonostante la correzione, i rendimenti del primo semestre rimangono straordinari. L'S&P 500 ha guadagnato il 7,4% nello stesso periodo, un risultato rispettabile che impallidisce comunque rispetto al sottosettore dei semiconduttori. L'indice Nikkei è salito del 38%, trainato in gran parte dai produttori giapponesi di attrezzature per semiconduttori che forniscono strumenti di fabbricazione per TSMC e altre fonderie.

La divergenza tra i titoli dei semiconduttori e il mercato più ampio evidenzia quanto le infrastrutture AI siano diventate centrali per la performance degli indici. Una parte significativa del guadagno dell'S&P 500 nel primo semestre è venuta da aziende di chip e hardware piuttosto che dai titoli di software e internet che hanno guidato i precedenti bull run.

Effetti a valle sui consumatori

Gli aumenti dei prezzi dei chip di memoria che hanno alimentato il rally hanno già prodotto effetti visibili al di là dei mercati finanziari. Apple ha aumentato i prezzi di MacBook e iPad quest'anno, citando l'aumento dei costi dei chip di memoria che derivano direttamente dalla domanda di memoria ad alta larghezza di banda guidata dall'AI. Quando la stessa capacità di fabbricazione serve sia gli acceleratori AI che i dispositivi di consumo, la pressione sui prezzi si trasferisce ai prodotti finali.

Questo meccanismo di trasmissione illustra come la spesa in conto capitale per l'AI fluisca nell'economia più ampia. Le aziende che costruiscono data center fanno salire il prezzo dei chip di memoria e storage, il che a sua volta aumenta i costi per i produttori di PC e tablet. Il ciclo non ha una fine immediata in vista, poiché le imprese continuano a destinare grandi porzioni dei loro budget IT alle infrastrutture AI.

L'effetto sui prezzi al consumo è uno dei segnali più tangibili che la domanda di AI è andata oltre il dominio puramente finanziario. Gli aumenti dei costi hardware che iniziano nell'approvvigionamento dei data center finiscono per influenzare i prezzi dei dispositivi venduti a milioni di consumatori. Quella connessione non esisteva nei precedenti cicli di investimento tecnologico, dove l'espansione delle infrastrutture e i prezzi dell'elettronica di consumo rimanevano in gran parte indipendenti.

Cosa dicono i dati del primo semestre agli investitori

La prima metà del 2026 stabilisce diversi fatti sul mercato dei chip AI che gli investitori devono valutare. In primo luogo, la domanda di hardware AI non si limita a un singolo fornitore o tipo di chip: le aziende di memoria, storage e interconnessione partecipano tutte in modo significativo. In secondo luogo, la volatilità intrinseca del settore non è diminuita; la svendita di giugno ha dimostrato che anche un mercato in forte espansione può correggere violentemente. In terzo luogo, gli effetti sui prezzi della domanda di AI si stanno ora propagando oltre il data center nei mercati dell'hardware consumer.

Per i decisori che valutano gli investimenti in infrastrutture AI, i dati del primo semestre rafforzano l'importanza della diversificazione della catena di approvvigionamento. La dipendenza da un ristretto gruppo di fornitori di chip comporta sia rischi di performance che esposizione finanziaria. Il rally e la correzione insieme suggeriscono che il ciclo dell'hardware AI è entrato in una fase più matura, in cui una partecipazione settoriale ampia e rivalutazioni periodiche sostituiscono la storia di crescita lineare del 2023-2025.

Il settore dei semiconduttori entra nella seconda metà del 2026 con un reset delle valutazioni completato ma i driver di domanda sottostanti intatti. Le implementazioni AI aziendali continuano a espandersi, i provider cloud stanno ancora ampliando la capacità e i vincoli di offerta dei chip di memoria che hanno spinto i prezzi al rialzo non mostrano segni di attenuazione. Se la correzione di fine giugno si riveli un sano pullback in un mercato toro in corso o l'inizio di un drawdown più profondo dipende dal fatto che la crescita della domanda di calcolo AI possa sostenere l'attuale ritmo di espansione della capacità.

Per gli investitori che seguono le azioni dei chip AI, la svendita di giugno ha creato la prima vera opportunità di rivalutare il posizionamento dall'inizio del rally. La seconda metà dell'anno metterà alla prova se la tesi fondamentale che ha guidato l'impennata del primo semestre (che la domanda di hardware AI sia un cambiamento strutturale pluriennale piuttosto che un picco speculativo) regge sotto il peso di tassi di interesse più elevati, incertezza sui controlli all'esportazione e la naturale irregolarità dei cicli di approvvigionamento aziendale.

Related Articles

- Samsung ottiene risultati finanziari record grazie all'impennata dei semiconduttori AI

- La domanda di Samsung AI chip spinge la valutazione a 1 trilione di dollari e un accordo sindacale da 26 miliardi

- Gli investimenti sudcoreani nei semiconduttori raggiungono 648 miliardi di dollari

✔Human Verified

Ricercato e verificato con fonti primarie dalla redazione di Bytevyte.