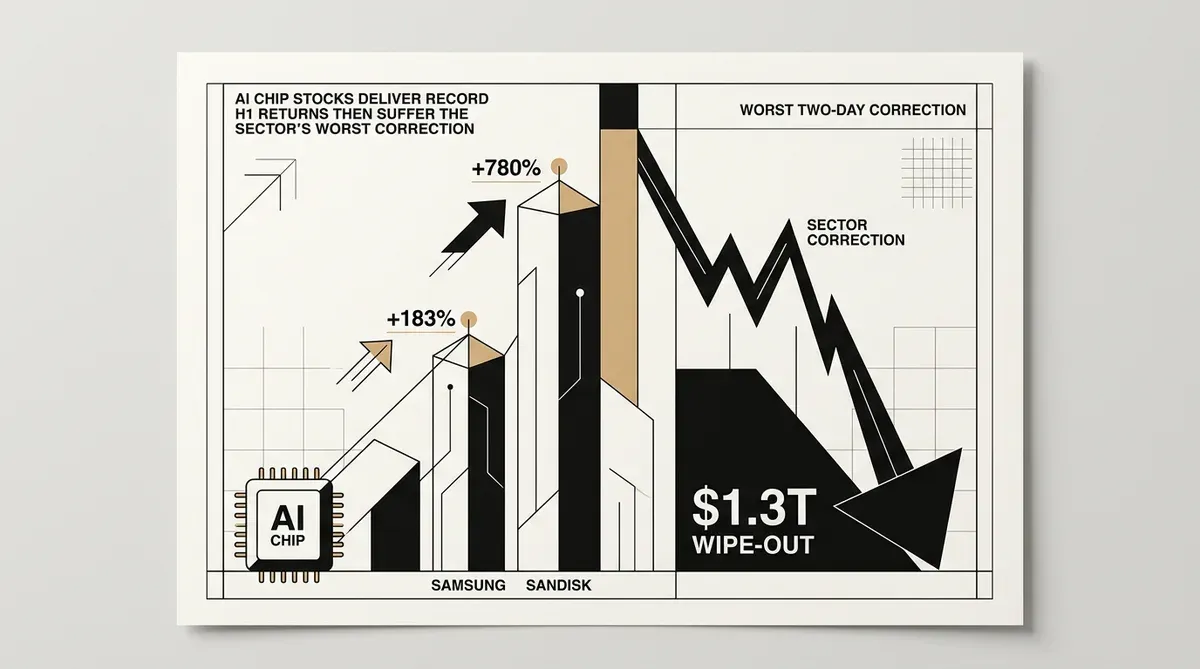

Las acciones de chips de IA establecen récords en el primer semestre y luego sufren la peor corrección

Dos realidades contrapuestas definieron las acciones de chips de IA en el primer semestre de 2026. Los primeros seis meses vieron ganancias históricas para las acciones de semiconductores. Los productores surcoreanos de memoria y las empresas estadounidenses de almacenamiento obtuvieron rendimientos que superaron a todas las demás clases de activos principales. Esa racha terminó el 26 de junio. En dos sesiones, las acciones globales de semiconductores perdieron $1,3 billones en valor, la mayor caída en dos días que el sector haya registrado.

El índice Kospi de Corea del Sur registró su primer semestre más fuerte en décadas. Las acciones de Samsung se duplicaron con creces, mientras que SK Hynix se triplicó, ya que ambas empresas suministran la memoria de alto ancho de banda esencial para el entrenamiento de IA. Los márgenes de beneficio se expandieron bruscamente durante 2026 a medida que la demanda superó la oferta.

Cómo se desarrolló el rally de las acciones de chips de IA

Los fabricantes de chips estadounidenses vieron movimientos aún mayores. Sandisk, Western Digital, Micron y Seagate registraron ganancias en el precio de las acciones que se duplicaron, y algunos más que se triplicaron. El Índice de Semiconductores de Filadelfia subió durante la mayor parte del período junto con la construcción de infraestructura de IA en general.

El aumento fue impulsado por un cambio de dinero institucional de gigantes del software a empresas de hardware. El rally de 2026 difirió de los auges anteriores de IA. No se limitó a NVIDIA y algunos otros; se extendió a empresas de memoria, almacenamiento y fundición a medida que las implementaciones empresariales de IA pasaron de experimentos a producción.

Tales ganancias marcan una ruptura con el patrón histórico de las acciones de semiconductores. Las empresas de memoria y almacenamiento eran una vez cíclicas, moviéndose con los precios de las materias primas. En 2026, eso cambió. Los inversores comenzaron a verlas como apuestas de crecimiento estructural vinculadas al gasto en centros de datos de IA. El mercado ahora asigna una prima a cualquier fabricante de chips que pueda mostrar un vínculo directo con la construcción de centros de datos, independientemente de su pasado como proveedor cíclico.

La corrección de finales de junio

El rally terminó el 26 de junio cuando comenzó una fuerte venta masiva. En dos días de negociación, el sector global de chips perdió $1,3 billones en capitalización de mercado. El Índice de Semiconductores de Filadelfia se desplomó un 7,9% en una sola sesión. El Nasdaq Composite perdió más del 4%. Las acciones de NVIDIA cotizaban cerca de $200, aproximadamente un 26% por debajo de su máximo de 52 semanas de $236,26 establecido en mayo.

Los precios de alquiler de las GPU de alta gama cayeron un 31% en tres semanas, una señal de que la demanda spot de cómputo de IA puede estar suavizándose. Samsung y SK Hynix cayeron más del 12% durante la venta masiva. La corrección siguió un patrón clásico: una rápida acumulación de expectativas, un shock que prueba esas expectativas y un reajuste de valoración en todo el sector.

A pesar de la corrección, los rendimientos del primer semestre siguen siendo extraordinarios. El S&P 500 ganó un 7,4% en el mismo período, un resultado respetable que sin embargo palidece en comparación con el subsector de semiconductores. El índice Nikkei subió un 38%, impulsado en gran medida por los fabricantes japoneses de equipos de semiconductores que suministran herramientas de fabricación para TSMC y otras fundiciones.

La divergencia entre las acciones de semiconductores y el mercado en general destaca cuán central se ha vuelto la infraestructura de IA para el rendimiento del índice. Una parte significativa de la ganancia del primer semestre del S&P 500 provino de empresas de chips y hardware en lugar de las acciones de software e internet que lideraron los mercados alcistas anteriores.

Efectos posteriores en los consumidores

Los aumentos de precios de los chips de memoria que impulsaron el rally ya han producido efectos visibles más allá de los mercados financieros. Apple subió los precios de MacBooks y iPads este año, citando el aumento de los costos de los chips de memoria que fluyen directamente de la demanda impulsada por IA de memoria de alto ancho de banda. Cuando la misma capacidad de fabricación sirve tanto para aceleradores de IA como para dispositivos de consumo, la presión de precios se traslada a los productos finales.

Este mecanismo de transmisión ilustra cómo el gasto de capital en IA fluye hacia la economía en general. Las empresas que construyen centros de datos elevan el precio de los chips de memoria y almacenamiento, lo que a su vez aumenta los costos para los fabricantes de PC y tabletas. El ciclo no tiene un final inmediato a la vista, ya que las empresas continúan comprometiendo grandes partes de sus presupuestos de TI a la infraestructura de IA.

El efecto en el precio al consumidor es una de las señales más tangibles de que la demanda de IA ha ido más allá del dominio puramente financiero. Los aumentos de costos de hardware que comienzan en la adquisición de centros de datos terminan afectando los precios de los dispositivos vendidos a millones de consumidores. Esa conexión no existía en ciclos anteriores de inversión tecnológica, donde la construcción de infraestructura y los precios de la electrónica de consumo permanecían en gran medida independientes.

Lo que los datos del primer semestre dicen a los inversores

El primer semestre de 2026 establece varios hechos sobre el mercado de chips de IA que los inversores deben considerar. Primero, la demanda de hardware de IA no se limita a un solo proveedor o tipo de chip: las empresas de memoria, almacenamiento e interconexión participan de manera significativa. Segundo, la volatilidad inherente al sector no ha disminuido; la venta masiva de junio demostró que incluso un mercado en auge puede corregirse violentamente. Tercero, los efectos de precios de la demanda de IA ahora se están propagando más allá del centro de datos hacia los mercados de hardware de consumo.

Para los tomadores de decisiones que evalúan inversiones en infraestructura de IA, los datos del primer semestre refuerzan la importancia de la diversificación de la cadena de suministro. La dependencia de un conjunto estrecho de proveedores de chips conlleva tanto riesgo de rendimiento como exposición financiera. El rally y la corrección juntos sugieren que el ciclo de hardware de IA ha entrado en una fase más madura, donde la participación amplia del sector y las reevaluaciones periódicas reemplazan la historia de crecimiento directo de 2023 a 2025.

El sector de semiconductores ingresa en la segunda mitad de 2026 con un reajuste de valoración completado pero los impulsores subyacentes de la demanda intactos. Las implementaciones empresariales de IA continúan expandiéndose, los proveedores de nube todavía están ampliando su capacidad, y las restricciones de oferta de chips de memoria que elevaron los precios no muestran signos de alivio. Si la corrección de finales de junio resulta ser un retroceso saludable en un mercado alcista continuo o el comienzo de una caída más profunda depende de si el crecimiento de la demanda de cómputo de IA puede sostener el ritmo actual de expansión de capacidad.

Para los inversores que siguen las acciones de chips de IA, la venta masiva de junio ha creado la primera oportunidad real para reevaluar el posicionamiento desde que comenzó el rally. La segunda mitad del año probará si la tesis fundamental que impulsó el aumento del primer semestre (que la demanda de hardware de IA es un cambio estructural de varios años en lugar de un pico especulativo) se mantiene bajo el peso de tasas de interés más altas, incertidumbre sobre controles de exportación y la irregularidad natural de los ciclos de adquisición empresarial.

Related Articles

- Samsung logra un rendimiento financiero récord ante el auge de los semiconductores de IA

- La demanda de Samsung AI chip impulsa una valoración de 1 billón de dólares y un acuerdo laboral de 26.000 millones

- La inversión en semiconductores de Corea del Sur alcanza los $648 mil millones

✔Human Verified

Investigado y contrastado con fuentes primarias por el equipo editorial de Bytevyte.